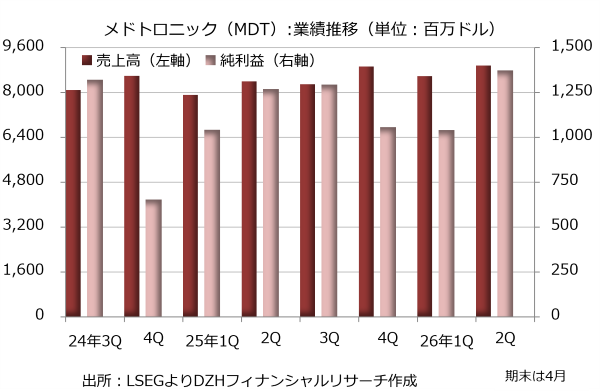

メドトロニック、心血管部門が11%増収と好調

医療機器メーカーのメドトロニック(MDT)が発表した2025年8-10月期決算は売上高が前年同期比7%増の89億6100万ドル、純利益が8%増の13億7400万ドルでした。非GAAP(米国会計基準)の調整後EPS(1株利益)は1.36ドルで、LSEGがまとめた市場予想の1.315ドルを3.4%上回っています。

事業別では主力の心血管部門が好調で、売上高は11%増の34億3600万ドルです。この部門は不静脈や心不全の診断、治療、管理に利用する心臓のペースメーカーや植込み型除細動器(ICD)、心臓再同期療法デバイス(CRT‐D)などを開発しています。特に細い管を用いて不整脈の原因となる異常な回路や部位を焼灼するカテーテルアブレーション治療で使用する機器の売上高が71%増と急拡大し、全体を押し上げました。

神経科学部門は売上高が5%増の25億6200万ドルでした。この部門では脳神経・脊椎疾患や筋骨格障害、神経血管疾患、急性虚血性脳卒中などの治療に使う医療機器や手術で利用する術中ナビゲーションシステムなどを開発しています。

外科治療に使う製品で構成する医療外科部門は売上高が2%増の21億7100万ドルと小幅な増収となりました。この部門の主力製品はロボット支援手術システムや内視鏡モジュールなどです。

ジェフ・マーサ会長兼最高経営責任者(CEO)は2025年8-10月期決算について「売上高とEPSがともに市場予想を上回る力強い業績だった」とコメントしました。今後については「下半期(2025年11月-2026年4月)は成長エンジンが豊富で、売上高の伸びが加速する」との見方を示しています。

決算発表時のガイダンスでは2026年4月通期決算の売上高の伸び(自律成長)を前年比5.5%と予想し、従来の5.0%から引き上げました。非GAAPのEPSについては従来の5.60-5.66ドルから5.62-5.66ドルに上方修正しています。

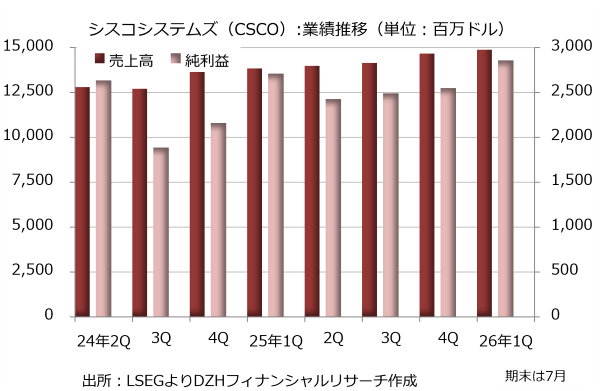

シスコシステムズ、ネットワーク機器がけん引役

シスコシステムズ(CSCO)が発表した2025年8-10月期決算は売上高が前年同期比8%増の148億8300万ドル、純利益が5%増の28億6000万ドルでした。非GAAP(米国会計基準)のEPS(1株利益)は1.00ドルで、LSEGがまとめた市場予想の0.98ドルを2.0%上回っています。

製品の売上原価の増加率が増収率を上回り、粗利益率は65.9%から65.5%へと小幅に悪化しました。ただ、リストラ費用の削減などで営業費用が6%減の63億8200万ドルにとどまり、利幅が広がっています。

製品別の売上高ではネットワーク機器が15%増の77億6800万ドルと好調で、全体をけん引しました。人工知能(AI)をめぐる競争が加熱し、テック大手がデータセンター投資を積み上げる中、シスコシステムズもエヌビディア(NVDA)との提携を通じ、データセンターでのAI処理に適したスイッチを投入するなど、AIブームから恩恵を受ける取り組みを強化しています。

こうした取り組みが実を結び、巨大なデータセンター機能を持つハイパースケーラーからのAIインフラ機器の受注額は13億ドルに達しました。マーク・パターソン最高財務責任者(CFO)はプレスリリースの中で「新たなネットワーク製品に対する需要は力強い」とコメントしています。

決算発表時のガイダンスでは2025年11月-2026年1月期の売上高を前年実績比7-9%増の150億-152億ドル、GAAPのEPSを13-21%増の0.69-0.74ドル、非GAAPのEPSを7-10%増の1.01-1.03ドルと予想しています。

2026年7月通期決算については売上高が前年実績比6-8%増の602億-610億ドル、GAAPのEPSが10-14%増の2.87-2.98ドル、非GAAPのEPSが7-9%増の4.08-4.14ドルに達するとの見方を示しています。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事