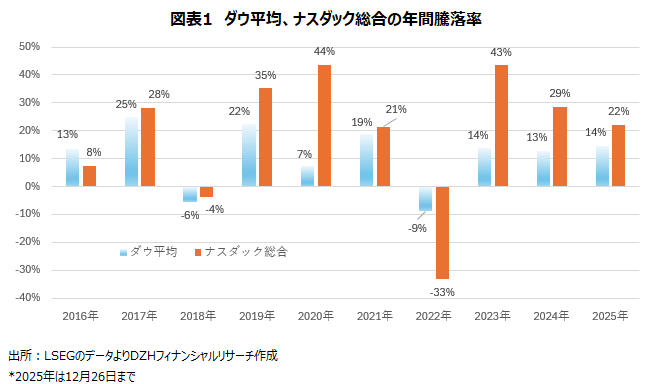

2025年はダウ平均、ナスダック総合ともに大幅3年続伸

2025年(12月26日まで)の米国株は、ダウ平均とナスダック総合がとともに大幅に3年続伸となりました。ハイテク株の堅調が続いたことでナスダック総合は2023年の43.42%高、2024年の28.64%高に続いて2025年も22.18%高となり、3年間では125.42%高と2倍以上になりました。

ダウ平均も2023年に13.70%高、2024年に12.88%高、2025年に14.49%高となり、3年間では80.49%高となりました。

トランプ関税で4月に急落するも、FRBの利下げ、企業決算、AIラリーが相場を押し上げ

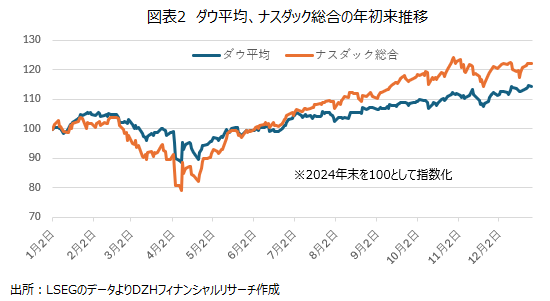

2025年の米国株は利下げ期待や総じて良好な2024年第4四半期決算発表、オラクルやオープンAIなどによるAIインフラへの大型投資計画などを好感して上昇してスタートしましたが、1月20日に第47代大統領に就任したトランプ大統領が4月上旬に貿易相手国に対して高率の「相互関税」を課すと発表し、中国が米国に対して報復関税で応じたことで貿易摩擦懸念が強まり急落しました。

ダウ平均は4月2日に1680ドル安、3日に2231ドル安と2日間で9%超下落し、4月7日には年初来で11.51%安まで下落幅を拡大しました。ナスダック総合も3日、4日の2日間で11.44%安となり、8日には年初来で20.94%安まで下落しました。

しかし、株価急落を受けてトランプ米大統領が「相互関税」を90日間停止すると発表したことで急反発となりました。ダウ平均は4月月間で3.17%安と3カ月続落となりましたが、ナスダック総合は月間で0.85%高と3カ月ぶりに反発しました。

4月に急反発した米国株はその後も堅調が続きました。マイクロソフトやメタ・プラットフォームズなどが好調な第1四半期決算を発表しAI関連株の上昇が強まったことや、米中貿易交渉の進展期待が高まったことに加え、FRBが9月、10月と連続で政策金利を引き下げたことや、7月中旬からスタートした第2四半期が総じて良好な結果となったことで、AI関連株を中心に堅調相場が続きました。

AIラリーの中心銘柄の一つのオラクルは6月以降、上場来高値更新を続け、9月10日には年初来で107.45%高と2倍以上になりました。エヌビディアも10月末に上場来高値を付け、年初来で57.98%高まで上昇しました。

しかし、11月に入ると、巨額のAIインフラ投資の採算性や財務負担大きさなどへの懸念が強まる中、好決算を発表したパランティア・テクノロジーズが大幅安となったことをきっかけに、AI関連株に利益確定売りが強まりました。

AI関連株の売りが一巡すると、その後は12月米連邦公開市場委員会(FOMC)での利下げ期待や、AI関連株の反発に加え、出遅れ感が強いバリュー株の上昇が続いたことで再び堅調な展開となりました。

12月8-9日開催のFOMCでは予想通り今年3回目となる0.25%の利下げが決定され、FF金利見通し(ドットプロット)では来年1回の利下げ見通しが示されました。

ダウ平均は12月11日、12日の連日で取引時間中の史上最高値を更新し、24日には終値の最高値を更新しました。

S&P500も24日、26日の2営業日連続で取引時間中の史上最高値を更新しました。

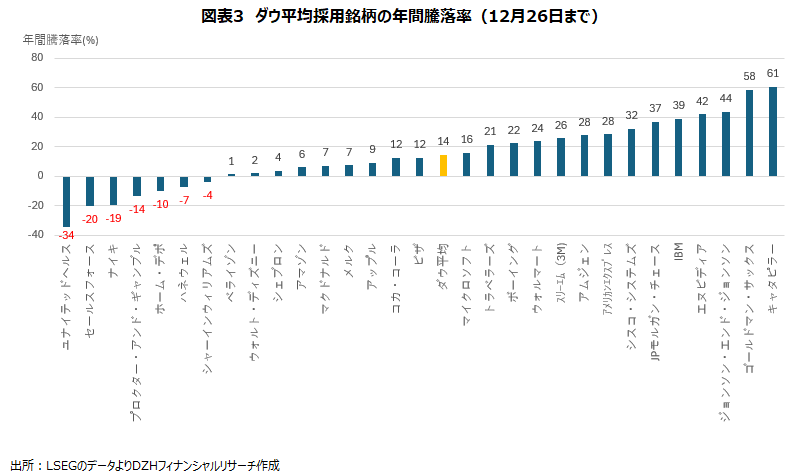

キャタピラーが年間で60%高となりダウ銘柄で上昇率トップ

ダウ平均採用銘柄の2025年(12月26日まで)のパフォーマンスを見ると、

建機のキャタピラーが60.71%高、投資銀行のゴールドマン・サックスが58.40%高となったほか、ジョンソン・エンド・ジョンソン、エヌビディアが40%超、IBM、JPモルガン・チェース、シスコ・システムズが30%超上昇しました。

このほか、アメリカン・エキスプレス、アムジェン、3M、ウォルマート、ボーイング、トラベラーズが20%超上昇し、マイクロソフトも15.71%高となりダウ平均(+14.49%)をアウトパフォームしました。

一方、ユナイテッドヘルスが34.40%安、セールスフォースが20.41%安となったほか、ナイキ、プロクター・アンド・ギャンブル、ホーム・デポも10%超の下落となりました。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事