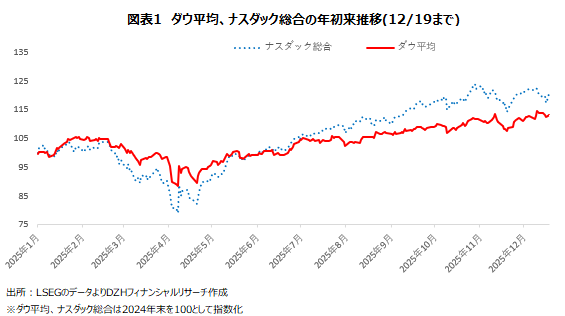

先週はナスダック総合が反発した一方、ダウ平均が4週ぶりに反落

先週の米国株式市場ではナスダック総合が0.48%高と反発した一方、ダウ平均が323.16ドル安(-0.67%)と4週ぶりに反落しました。

政府閉鎖の影響で遅れて発表された米11月雇用統計が注目されましたが、非農業部門雇用者数が予想を上回る強い結果となった一方、失業率が予想以上に悪化したことで景気悪化懸念が強まりました。しかし、11月消費者物価指数(CPI)が市場予想を下回ったことで2026年の利下げ期待が高まりました。

ハイテク株は、データセンター建設を巡る資金調達計画が頓挫したと報じたられたオラクルが一時大幅安となりましたが、予想を上回る決算や強い売上高見通しを発表したマイクロン・テクノロジーが木曜日に10.21%高と急伸し、足もとで売られたAI関連株も反発しました。マイクロンは金曜日も大幅続伸し、半導体株の上昇をけん引したほか、オラクルはティックトックが売却する米国事業の受け皿になることが好感されて大幅反発し、週間で1%超上昇しました。

12月月初来ではダウ平均が0.88%高と8カ月続伸ペースとなった一方、ナスダック総合は0.25%安と2カ月続落ペースとなり、S&P500も8カ月ぶりの小幅反落ペースとなりました。

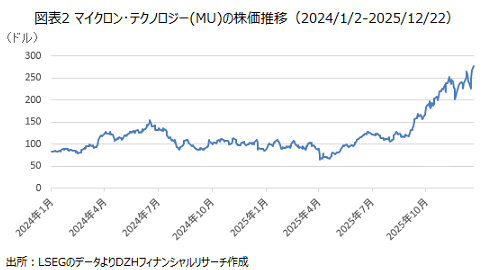

マイクロン・テクノロジーの9-11月決算は予想を上回る大幅増収増益 見通しも予想を上回る

米半導体製造大手のマイクロン・テクノロジーが12月17日引け後に発表した2025年度第1四半期(9-11月)決算は、売上高が前年同期比56.7%増の136億4300万ドルとなり市場予想の128億4500万ドルを上回りました。

純利益が同2.7倍の54億8200万ドルとなり、調整後の一株当たり利益は4.78ドルと市場予想の3.95ドルを上回りました。

部門別の売上高は、クラウド・メモリー・ビジネス部門が前年同期比99.5%増の52億8400万ドルと、約倍増となりました。モバイル・クライアント・ビジネス部門も同63.2%増の42億5500万ドルとなり、コア・データセンター・ビジネス部門が同3.8%増の23億7900万ドル、オートモーティブ・エンベッデド・ビジネス部門が同48.5%増の17億2000万ドルとなりました。

マイクロンは、デスクトップ・パソコンやサーバーに搭載されるダイナミック・ランダム・アクセス・メモリ(DRAM)と、スマートフォンやソリッドステート・ハードドライブに搭載されるフラッシュメモリの市場をリードする企業です。

また、AIサーバー向け高帯域幅メモリ(HBM)の主要サプライヤーでもあります。

第2四半期(12-2月)については、売上高見通しを187億ドルとし、市場予想の142億ドルを上回りました。

同社のサンジェイ・メロトラ最高経営責任者(CEO)は、「当社の業績は2026年度まで引き続き堅調に推移すると予想しています」と述べ、決算発表後の電話会議では、HBMメモリ市場が今年の350億ドルから2028年には1000億ドルに成長するとの見通しを示しました。

同社は、HBMは2026年分が完売しており、メモリチップの供給は今後も需要を大幅に下回るだろうと、供給不足状態が続くとしました。

そして、メモリチップ需要の牽引役は、複数年にわたるデータセンター・インフラ構築計画を実行している、資金力のある大手テクノロジー企業であると述べました。

決算発表を受けてマイクロン・テクノロジーの株価は18日の取引で10.21%高と急伸しました。翌19日も6.99%高と大幅続伸し、上場来高値を更新しました。

週間では10.28%高と大幅に4週続伸となりました。週明け22日の取引でも株価は4.01%高と大幅に3日続伸し、年初来では228.65%高となりました。

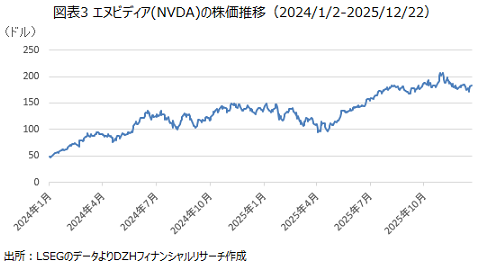

マイクロンの決算を受けてエヌビディアも3日続伸

マイクロン・テクノロジーの強い決算や強い見通しを受けて、足もとで強まったAI関連株への逆風が和らぎました。

AIトレードの中心銘柄のエヌビディアは10月29日に付けた上場来高値212.15ドルから12月17日に終値で170.94ドルまで下落しましたが、18日に1.87%高と反発すると、19日に3.93%高、週明け22日も1.49%高と3日続伸しました。

年初来では36.79%高となり、上場来高値までは13.42%となりました。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事