豪準備銀行(RBA)が引き締め姿勢を明確に維持したことで、豪ドル相場は中期的な支柱を得た形です。インフレの粘着性が確認され、金利先高観が再燃するなか、対ドル・対円ともに上値を試す動きが強まりました。ただし、豪ドルは資源価格や世界的なリスク動向にも左右されやすく、一本調子の上昇とはなりにくい局面でもあります。マーケット参加者は、金融政策を軸にしつつも外部環境との力関係を見極める必要があります。

インフレ再加速が促すタカ派姿勢― 金利差拡大が豪ドルを押し上げる構図

豪州の10-12月期CPIは前年比+3.6%と前期から加速し、RBAが重視するトリム平均値も上昇しました。インフレ圧力の根強さが改めて意識されるなか、RBAは政策金利を3.85%へ引き上げ。「インフレ率は当面目標を上回る水準で推移する可能性が高い」との見解を示しました。議事要旨でも、政策対応なしではインフレが長期化する懸念が強まったことが明らかになっています。

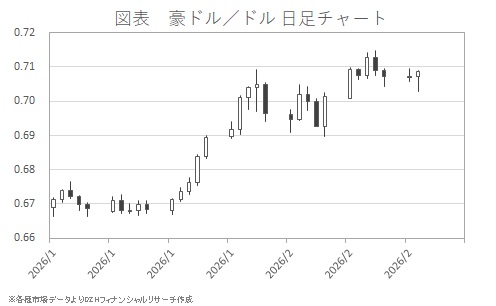

この決定を受けて豪3年債利回りは上昇し、豪ドル/ドルは0.71ドル近辺まで買われました(巣表参照)。豪ドル円も110円台へ到達し、約35年ぶりの高水準を記録しました。金利差拡大を背景とした資金流入が相場を押し上げた格好です。

加えて、豪州の労働市場は底堅さを維持しています。雇用者数は市場予想を上回り、失業率も低水準で推移。RBAは強い労働需要を利上げ判断の根拠の一つに挙げており、物価と雇用の両面が引き締め路線を支える構図です。追加利上げの可能性が完全に排除されていない以上、金利先高観は豪ドルの下支え要因として機能しやすいでしょう。

コモディティ相場とリスクセンチメントによる影響の綱引き

もっとも、豪ドルは金利だけで動く通貨ではありません。資源国通貨としての側面が強く、金やプラチナなど貴金属価格の変動に敏感です。実際、金先物が大幅に下落した局面では豪ドル/ドルが0.69ドル割れ、豪ドル円も106円台まで調整しました。その後は金価格持ち直しとともに反発しましたが。

また、米国株式市場の変動やドル相場の不安定化、日本の政治・財政動向も豪ドル円のボラティリティを高める要因となっています。リスク選好が強まる局面では豪ドルは買われやすい一方、株安や地政学リスクの高まりが意識される場面では売り圧力が強まります。

総じて、「豪引き締め路線継続」は豪ドルの中期的な支柱といえます。ただし短期的には、金利差だけでなく資源価格やグローバルなリスク動向との綱引きが続くでしょう。豪ドル相場は金融政策という軸を得てファンダメンタルズ主導の展開へ移行しつつありますが、複数の材料が交錯する局面であることに変わりはありません。

金利差、コモディティ価格、そして世界的なリスクセンチメント。この三つの軸を同時に捉えることが、今後の豪ドル相場を読み解くうえで重要な視点となります。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事