帝国データバンクは3月31日、4月分の「食品主要195社」価格改定動向調査を発表しました。

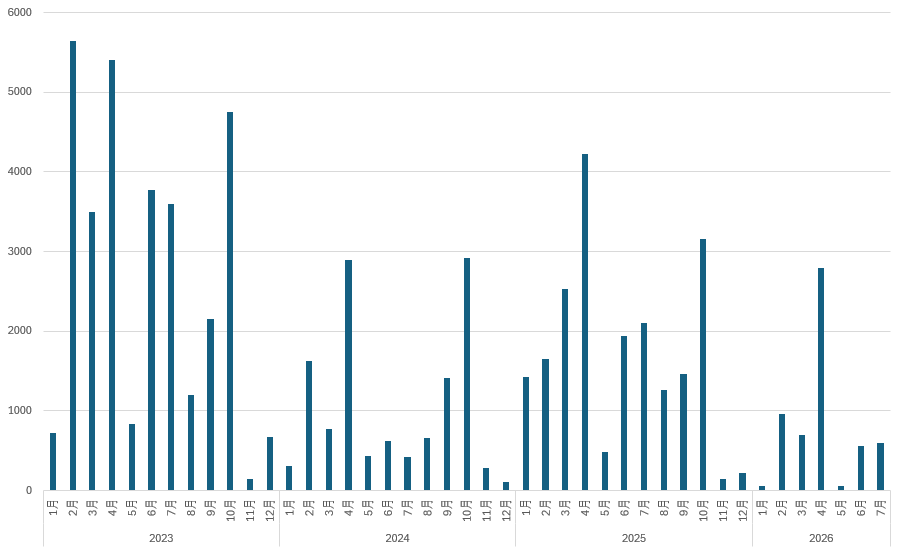

同調査によると、4月の飲食料品値上げは合計2798品目となり、前年同月(4225品目)を1427品目(33.8%)下回りました。

単月の値上げ品目数が2000品目を超えるのは2025年10月以来6カ月ぶりで、2026年に入ってから初の値上げラッシュとなります。ただし、4月としては調査を開始した2022年以降で2番目に少ない水準であり、飲食料品における値上げの勢いは前年に比べて小康状態で推移しています。また、値上げ1回あたりの平均値上げ率は14%となりました。

値上げの品目数についての推移(帝国データバンク公表データをもとにDZHFR作成)

2026年4月の値上げを食品分野別に集計すると、最も値上げが多かった分野はマヨネーズやドレッシング類を中心とした「調味料」で1514品目でした。次いで、「加工食品」が609品目となり、即席麺やカップスープ、缶詰製品などが中心です。3番目に多かったのは「酒類・飲料」で369品目となり、ウイスキーや焼酎、輸入ワインが対象となりました。

2026年の値上げ品目数(1~7月までの累計)を見ると、5729品目となりました。年間の平均値上げ率は15%に達しています。値上げ品目予定が1万品目を超えていた前年同時期と比べると、5割減のペースとなっています。

値上げの要因別では、原材料などモノ由来の値上げが多くを占めています。「原材料高」の影響を受けた値上げは99.8%に達し、集計を開始した2023年以降で最多となりました。次いで、「物流費」が72.9%、「包装・資材」が68.8%、「エネルギー」が60.0%、「人件費」が52.7%と続いています。

一方で「円安」によるものは11.7%でしたが、前月(3.3%)からは大幅に上昇しています。こうした物流・人件費の上昇や包装資材の値上げなどによる「粘着的」な値上げが主導しながら、当面は前年を大幅に下回る小康状態が続くものとみられます。

ただし、円安の長期化や中東の混乱に端を発した原油の調達難など懸念材料も多く、既にプラスチックフィルムやPET原料などに使用される石油由来の樹脂素材ではコスト上昇圧力が高まっているとの指摘もあります。

エネルギーや輸入原材料などのコストが複合的に上振れすると、年後半に値上げラッシュが再燃する可能性があるでしょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事