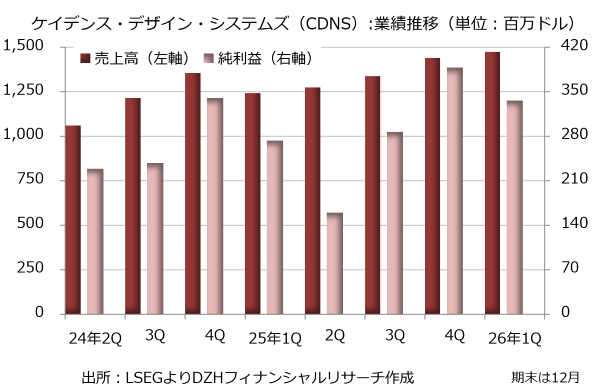

ケイデンス、ヘキサゴン買収は27年に効果

集積回路や電子機器の設計を自動化するEDAツールの開発会社、ケイデンス・デザイン・システムズ(CDNS)が発表した2026年1-3月期決算は売上高が前年同期比19%増の14億7400万ドル、純利益が23%増の3億3600万ドルとなりました。非GAAP(米国会計基準)ベースのEPS(1株利益)は1.96ドルで、LSEGがまとめた市場予想の1.8983ドルを3.2%上回っています。

人工知能(AI)チップの設計が高度化・複雑化する中、顧客からの引き合いが増えています。特に半導体設計に必要なIP(知的財産)部門の売上高が22%増と好調でした。AIインフラやハイパフォーマンス・コンピューティング(HPC)向けの需要が旺盛で、ファウンドリー大手との大型契約も追い風になりました。

主力のEDA部門は18%増収と堅調です。ケイデンスのソリューションを利用するAIインフラ開発事業者や半導体メーカーが増えたのが増収要因です。顧客からの引き合いが増えたことで、受注残高は過去最高の80億ドルに達しています。

事業展開では、半導体設計を完全に自律化させるエージェントAIの「AgentStack」を発表しました。グーグルとの連携を通じて生成AIの「ジェミニ」が持つ推論能力を活用し、複雑なワークフローを自律的に実行するのが特徴です。定額課金または従量課金制で収益化を進める計画です。

一方、2026年1-3月期にはスウェーデンに本拠を置くヘキサゴンのデザイン&エンジニアリング(D&E)部門を買収しました。ヘキサゴンが持つ技術を取り込み、半導体設計だけでなく、システム全体の設計に事業領域を広げるのが狙いです。統合コストなどで2026年度は業績にとってマイナスになると予想していますが、2027年には収益貢献を見込んでいます。

決算発表時に示したガイダンスでは、ヘキサゴンのD&E部門の買収を反映させています。2026年12月通期の売上高を61億2500万-62億2500万ドルと予想し、従来の見通し(59億-60億ドル)から上方修正しました。一方、非GAAPベースの予想EPSは7.65-7.95ドルに設定し、従来の8.05-8.15ドルから引き下げています。

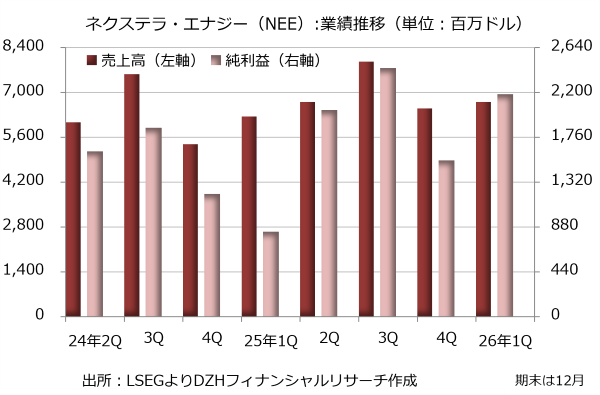

ネクステラ・エナジー、再生可能エネ事業がけん引役

ネクステラ・エナジー(NEE)が発表した2026年1-3月期決算は売上高が前年同期比7%増の67億100万ドル、純利益が2.6倍の21億8200万ドルに急増しました。調整後EPS(1株利益)は1.09ドルで、LSEGがまとめた市場予想の0.9597ドルを13.6%上回っています。

営業費用が18%増の47億5000万ドルに膨らみ、営業利益は減少しましたが、資産売却益が7.1倍の2億5700万ドルに急増し、カバーしました。金利費用が27%減の12億8700万ドルに縮小したことや関連会社損益の黒字転換も重なり、純利益の大幅増につながっています。

事業別では中核のフロリダ・パワー・アンド・ライト(FPL)の売上高が7%増の42億7100万ドル、純利益が11%増の14億6200万ドルと順調に成長しました。フロリダ州の堅調な経済を背景に顧客数が約10万人増加したことが増益に寄与しました。また、発電能力600メガワット(MW)の太陽光発電設備を新たに稼働させるなど、電源構成の多様化も進めています。

再生可能エネルギー開発を担うネクストエラ・エナジー・リソース(NEER)は売上高が7%増の23億1100万ドル、純利益が5.9倍の10億1900万ドルに伸びています。再生可能エネルギーと蓄電の新規開発案件の成約が四半期として過去最高の4ギガワットに達し、受注残が約33ギガワットに拡大するなど成長をけん引しています。

最近の動向では、日米通商合意に関連し、日本からの投資を受けてテキサス州とペンシルベニア州で合計9.5ギガワット(GW)規模のガス火力発電所を建設するプロジェクトをネクステラ・エナジーが担う予定です。データセンター向けに電力を供給する事業で、将来の収益貢献が見込まれています。

決算発表時に示したガイダンスでは、2026年12月通期の調整後EPSを3.92-4.02と予想し、従来の見通しを据え置きましたが、上限付近を目指す方針を新たに付け加えました。

また、株主還元についても2026年まで年率約10%の増配を継続し、その後は2028年まで年率6%の増配を目指す意向です。

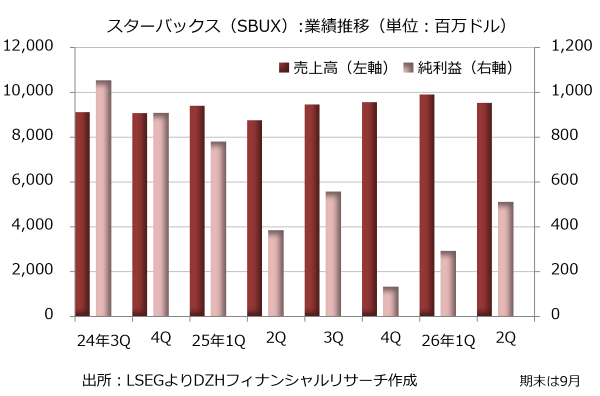

スターバックス、北米堅調で中国が苦戦

スターバックス(SBUX)が発表した2026年1-3月期決算は売上高が前年同期比9%増の95億3200万ドル、純利益が33%増の5億1100万ドルとなりました。非GAAP(米国会計基準)ベースの調整後EPS(1株利益)は0.50ドルで、LSEGがまとめた市場予想の0.4293ドルを16.5%上回っています。

ブライアン・ニコル氏が2024年9月に最高経営責任者(CEO)に就任した後に打ち出した経営戦略「バックトゥー・スターバックス(スターバックスに戻ろう)」が実を結び始めたと受け止められています。

地域別では北米事業の既存店売上高が7.1%増、取引数が4.4%増、客単価が2.6%増と堅調です。北米事業はリストラで店舗数が減る中、売上高が7%増の68億9400万ドルに伸びています。営業利益は、労務面の投資やコーヒー価格の高騰などのあおりで9%減の6億8000万ドルにとどまりましたが、善戦しています。

国際事業は売上高が10%増の20億5100万ドル、営業利益が84%増の3億9900万ドルと好調です。既存店売上高は2.6%増、取引数は2.1%増、客単価は0.5%増でした。このうち中国事業は既存店売上高が0.5%増、取引数が2.1%増、客単価が1.6%減と伸び悩んでいます。

決算発表時のガイダンスでは2026年9月通期の世界および米国の既存店売上高が少なくとも5%増加すると予想し、従来の3%増から上方修正しました。非GAAPベースの調整後EPSについても従来の2.15-2.40ドルから2.25-2.45ドルに引き上げています。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事