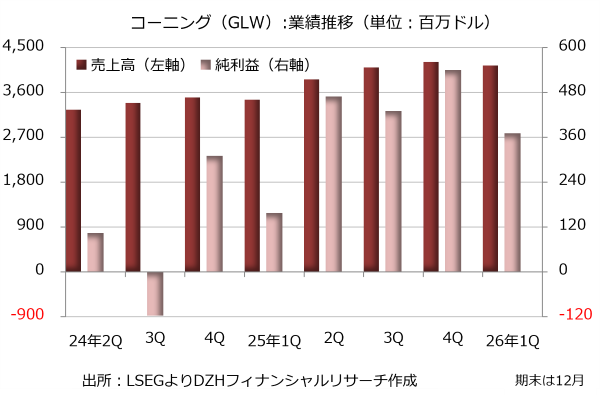

コーニング、データセンター需要旺盛で純利益2.4倍

光ファイバーの開発と製造を手掛けるコーニング(GLW)が発表した2026年1-3月期決算は売上高が前年同期比20%増の41億4400万ドル、純利益が2.4倍の3億7100万ドルでした。非GAAP(米国会計基準)ベースのコアEPS(1株利益)は0.70ドルで、LSEGがまとめた市場予想の0.6899ドルを1.5%上回っています。

前年同期比で売上高が増えるのはこれで8四半期連続です。人工知能(AI)の開発が進む中、データセンター間をつなぐ光ファイバーやサーバー同士を結ぶ光通信製品の需要が高まり、業績にも反映されました。事業別では光通信部門の売上高が36%増の18億4600万ドル、純利益が93%増の3億8700万ドルに急増しています。

ディスプレー用のガラス基板や特殊素材を含むガラス・イノベーション部門は売上高が1%増の14億2000万ドル、純利益が2%増の3億2400万ドルと堅調。車載用セラミック基板やデジタルディスプレー用の素材を含む自動車部門は売上高が1%減の4億3700万ドルにとどまりましたが、純利益は3%増の7000万ドルに伸びています。

今後の焦点になるのはやはり光通信事業です。コーニングは決算発表のプレスリリースで、大規模データセンターを運営するハイパースケーラー2社と大型契約を結んだと明らかにしました。契約規模はすでに複数年契約を結んだメタ・プラットフォームズ(META)と合意した最大60億ドルと同等になると説明しています。

決算発表時に示したガイダンスでは2026年4-6月期の売上高を46億ドル、非GAAPベースのコアEPSを0.73-0.77ドルと予想しています。売上高は市場予想の46億4100万ドルを下回っていますが、コアEPSは市場予想の0.749ドルがガイダンスのほぼ中央値付近です。

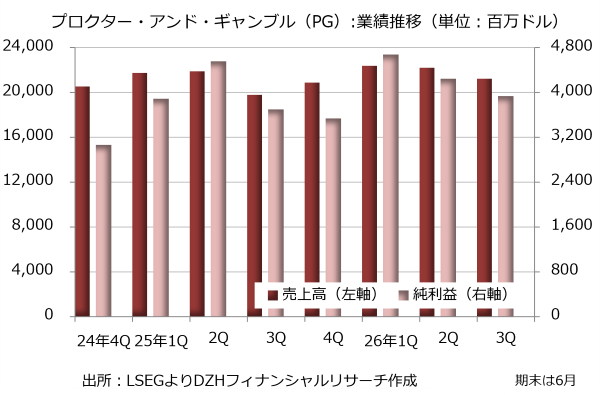

プロクター・アンド・ギャンブル、主要部門すべてで増収

プロクター・アンド・ギャンブル(P&G)が発表した2026年1-3月期決算は売上高が前年同期比7%増の212億3500万ドル、純利益が4%増の39億3200万ドルでした。コアEPS(1株利益)は1.59ドルで、LSEGがまとめた市場予想の1.556ドルを2.2%上回っています。

売上高は着実に伸びたものの、コストの増加が利益を圧迫しました。売上原価が11%増の107億2200万ドルと売上高の伸びを上回るペースで増え、粗利益率は51.0%から49.5%に低下しています。

販売管理費が7%増の59億3600万ドルに膨らんだことで、営業利益は0.4%増の45億7600万ドルとほぼ横ばいでしたが、合弁事業の解消に伴い、2億6100万ドルの利益を計上しています。この一時的な要因が、コスト増による利益の押し下げを補う形となりました。

事業別ではすべての主要セグメントで増収を記録しました。稼ぎ頭のファブリック&ホームケア部門は 売上高が7%増の74億300万ドル、税引き前利益が3%増の16億8900万ドルです。販売数量の増加や小幅な値上げの効果で増収増益を確保しました。

ベビー・フェミニン&ファミリーケア部門は 売上高が6%増の50億5800万ドル、税引き前利益が11%増の12億8200万ドルと高い増益率を記録しました。紙おむつやトイレットペーパーなどの需要が安定しています。

ヘアケアやスキンケア製品で構成するビューティ部門は 売上高が11%増の38億6600万ドル、税引き前利益が11%増の7億6100万ドルと1割強の増収増益です。ヘアケアやスキンケアでプレミアム製品を投入した成果に加え、価格改定が寄与しています。

歯磨き製品や店頭薬などで構成するヘルスケア部門は売上高が7%増の30億7300万ドル、税引き前利益は5%増の7億6800万ドルでした。北米での価格改定が奏功した一方、中国市場での数量減が一部で影響しています。

ひげ剃り製品などのグルーミング部門は売上高が7%増の16億800万ドル、税引き前利益が8%増の4億3600万ドルです。価格改定が収益を支えましたが、販売数量は2%減少しています。

2026年6月通期決算のガイダンスについては、売上高が前年比で1-5%増、純利益が1-6%増、コアEPSが6.83-7.09ドルと予想し、従来の見通しを据え置きました。中東情勢の緊迫化などを背景に原材料コストが約1億5000万ドル、関税コストが約4億ドル増えると見込んでおり、コアEPSは予想レンジの下限付近で着地すると予測しています。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事