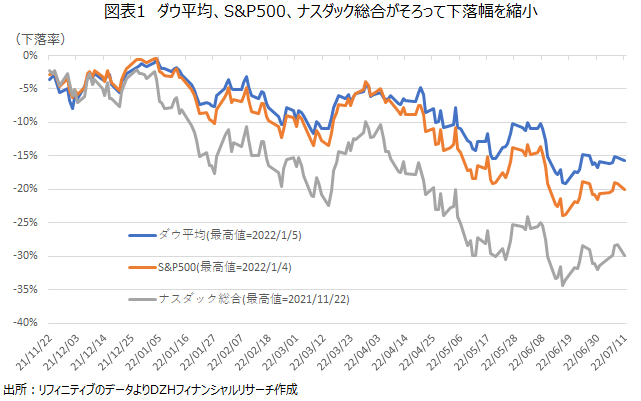

ダウ平均、S&P500、ナスダック総合がそろって下落幅を縮小

先週の米国市場では、ダウ平均が240.89ドル高(+0.8%)、S&P500が1.9%高とともに反発し、ナスダック総合は4.6%高と大幅に反発しました。

図表1は、ダウ平均、S&P500、ナスダック総合の取引時間中の史上最高値からの下落率の推移を示していますが、主要3指数はそろって6月中旬の年初来安値から大きく反発しました。

2022年上半期に大幅安となったことで下半期の反発期待が高まる中、米連邦公開市場委員会(FOMC)議事要旨が想定内の内容だったことや、過度な景気後退懸念が和らいだことで買い戻しが優勢となりました。

機関投資家が運用のベンチマークとするS&P500は6月中旬に史上最高値から20%超下落し、「弱気相場」入りすると、6月16日には下落率を23.9%に拡大しました。先週末の下落率は19.1%となりましたが、週明け11日の取引ではS&P500が1.2%下落し、高値からの下落率は再び20%を上回りました。

市場では6月中旬以降の反発は、「弱気相場」における一時的な反発にとどまるとの見方との見方がある一方で、6月中旬に底打ち反転したとの見方もあります。

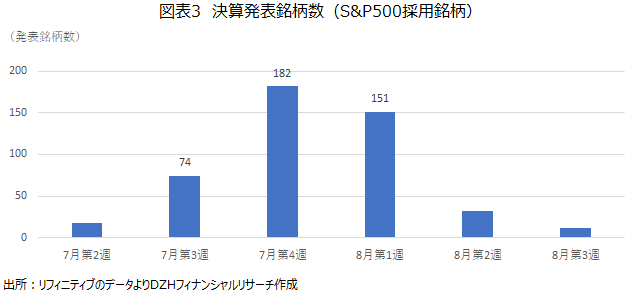

第2四半期決算発表がスタート

2022年下半期の米国株は、インフレの動向や米連邦準備制度理事会(FRB)による金融引き締めのペース、米国経済が景気後退(リセッション)に陥るか否かなどに注目が集まりますが、企業業績の見通しを巡り、今週からスタートする米企業の第2四半期決算発表も焦点となりそうです。

3カ月毎に発表される米企業の四半期決算は、序盤の大手金融機関を皮切りに、7月下旬にマイクロソフト、アルファベット、アマゾン・ドット・コム、アップルなどのハイテク・ジャイアント、8月上旬にエクソン・モービルなどのエネルギー株、8月中旬からホーム・デポ、ウォルマートなどの消費関連株の決算発表が続きます。

7月下旬から8月上旬が決算発表のピーク

発表銘柄数は7月第3週(7/18-23)から増加し、7月第4週に182銘柄、8月第1週に151銘柄と、8月上旬まで高水準の発表が続きます。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事