帝国データバンクは7月31日、8月分の「食品主要195社」価格改定動向調査を発表しました。同調査によると、8月の飲食料品値上げは合計1010品目となったもようです。前年同月比で+349品目/52.8%増となり、3カ月連続での1000品目超え。また、前年同月を上回ったのが同月で8カ月連続となり、2022年の統計開始以降で最長を更新したとのことです。

値上げ1回あたりの値上げ率平均は11%と、2025年通年での平均15%と比べるとやや控えめとも言えますが、数が多いため幅広い範囲で値上げの動きが進んでいるようです。

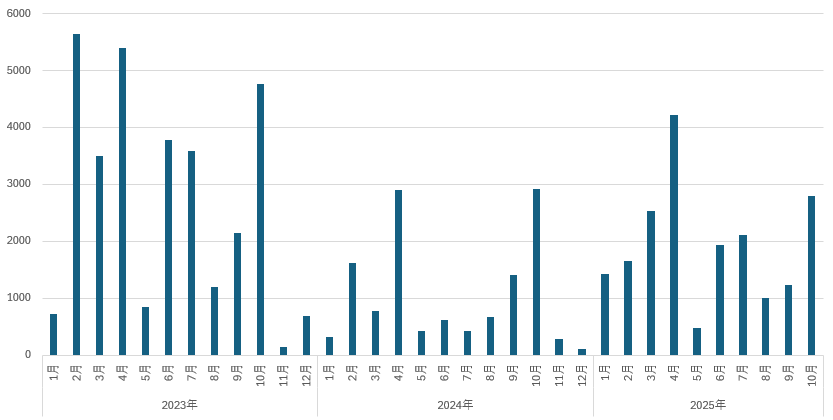

値上げの品目数についての推移(帝国データバンク公表データをもとにDZHFR作成)

分野別では、だし製品や、ポン酢、たれ製品を中心とした「調味料」が470品目で最多となりました。「乳製品」は、加工向け生乳取引価格の引き上げによる影響を受けて、牛乳やチーズ、ヨーグルト製品など幅広い品目で一斉に値上げとなり、281品目が値上げ。「加工食品」は、冷凍食などが値上げとなるものの、単月としては2025年で2番目に少ない109品目にとどまっています。

値上げ要因をみると、原材料の価格高騰によるものが全体の97.2%を占めたほか、物流費が同80.0%、光熱費が同66.5%。加えて、人件費も当然上昇しており同53.9%を占めるなど、さまざまな要因が複合的に重なったことが値上げラッシュにつながっていることがわかります。

今後の見通しについてはどうなっているでしょうか。7月末時点で明らかになっている2025年の食品値上げについては、特に10月に値上げラッシュが見込まれており、品目数にして3000を超える見通しです。2025年を通しては年間で2万品目を超えることがほぼ確実視されており、2022年の2万5768品目に並ぶ可能性もあると帝国データバンクでは分析しています。

それは前述したように値上げの要因が、物流費やエネルギーコスト、賃上げによる労務費など、粘着性の高い物価上昇(コストプッシュ)圧力を受けたものであるためです。例えば、天候不順などにより一時的な原材料高などであれば、収量が回復すれば価格も戻ってきます。しかし、人件費や物流費などは一度上がってしまうとなかなか元には戻りません。そうしたコストの上昇が要因となっている以上、食品価格の値上げは今後も続くと想定せざるを得ません。

2024年は値上げ疲れなども指摘され、企業側も販売減を懸念したことで値上げ品目が2023年に比べて減少しました。かわりに内容量などを減量し価格を据え置くことで対応する例が目立ちましたが、コストプッシュ圧力がとまらない以上、いつまでも価格据え置きでしのぐことも難しくなっています。

今後、企業側では恒常的なコスト増を受け入れた経営戦略へと移行し、2025年だけでなく2026年以降も長期にわたって値上げの動きが継続する可能性がありそうです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事