資産は有価証券・現金といった複数の金融商品に分散するとリスクが軽減できるといわれています。

株式や投資信託など元本割れのリスクがある商品を運用している方でも「○割は貯金しておこう」「残りはリスクの低い元本確保型の商品に回したい」という機会はあるのではないでしょうか。

日本銀行の公表資料(2022年3月)によると、普通預金の平均年利率は0.001%、定期預金は0.002~0.003%程度です。いざという時のために預貯金を確保するのは重要ですが、インフレによって目減りしてしまう恐れがあります。

緊急用の資金を除き、一定の割合は有価証券、残りは元本が保障される個人向け国債・ネット銀行の預金などで運用することをおすすめします。

今回は元本確保型の商品であるネット銀行の預金と個人向け国債の概要、メリット・デメリットを解説していきます。

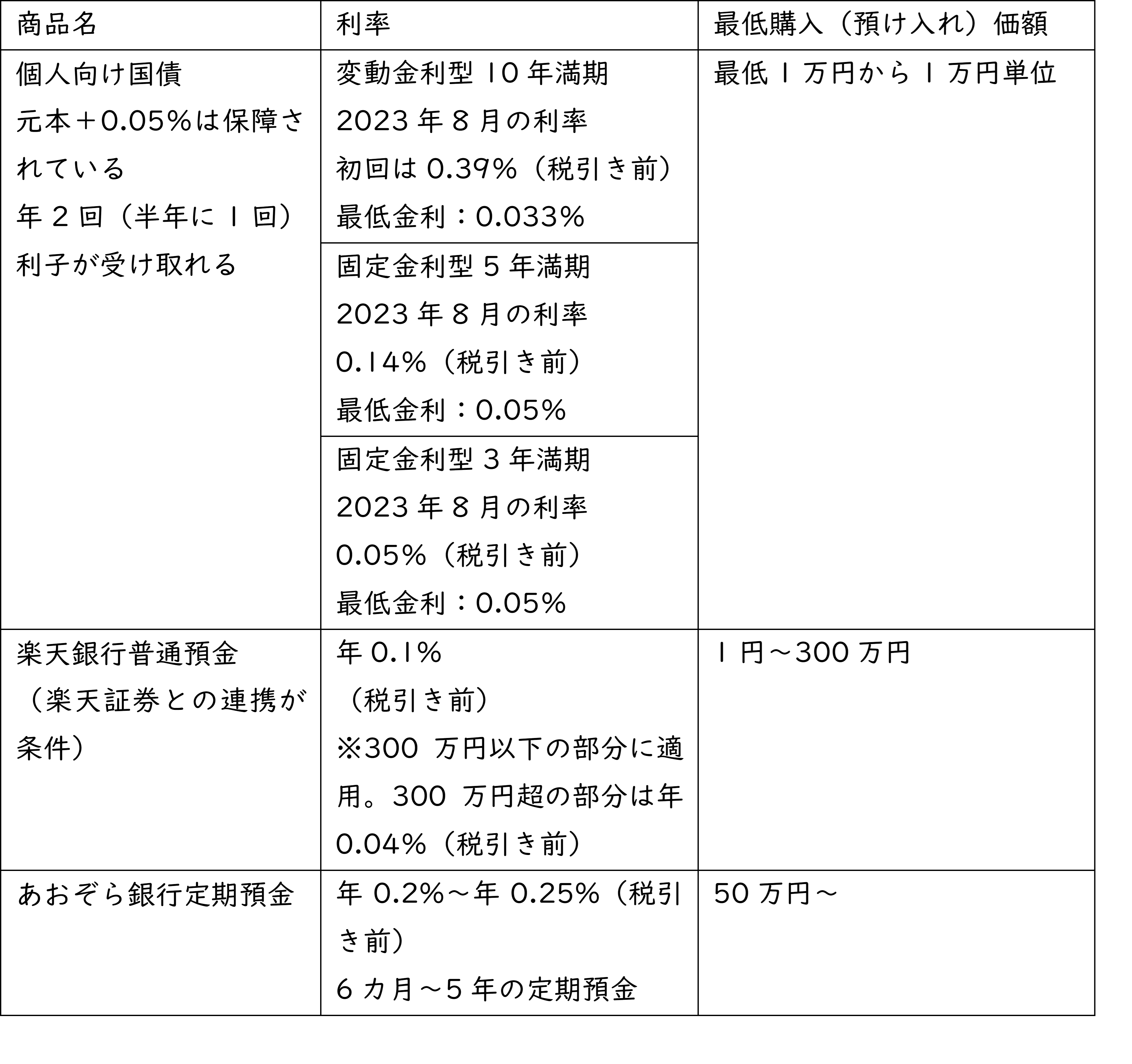

ネット銀行の預金VS個人向け国債、リターンが高いのは?

金利が高いネット銀行の預金(普通・定期)と、個人向け国債の利率を比較してみましょう。

金利は個人向け国債(変動金利型10年満期)>あおぞら銀行の定期預金>個人向け国債(固定金利型5年満期)>楽天銀行・マネーブリッジの普通預金>個人向け国債(固定金利型3年満期)>個人向け国債の最低保障金利という結果です。

個人向け国債は、募集時期によって金利が異なる点に注意しましょう。

基本的に金利の下限は0.05%で、変動金利型10年満期は「基準金利×0.66」で設定されています。

元本+0.05%は最低限保障されており、変動金利型10年の最低金利は0.033%です。

個人向け国債は発行後1年経過すると中途換金が可能になりますが、直前2回分の各利子(税引き前)相当額×0.79685が差し引かれてしまいます。

あおぞら銀行の定期預金を解約する場合は、預け入れ日(または継続日)から解約日の前日までの期間は中途解約率(年0.001%)が適用されます。

楽天銀行のマネーブリッジは普通預金ですので、預け入れ期間に制約はありません。

個人向け国債のメリット・デメリット

個人向け国債のメリットは、元本割れのリスクがなく最低0.05%の利率が保障される点です。

国債は日本が発行する債券で、「国債を買う=国にお金を貸す」ことになります。

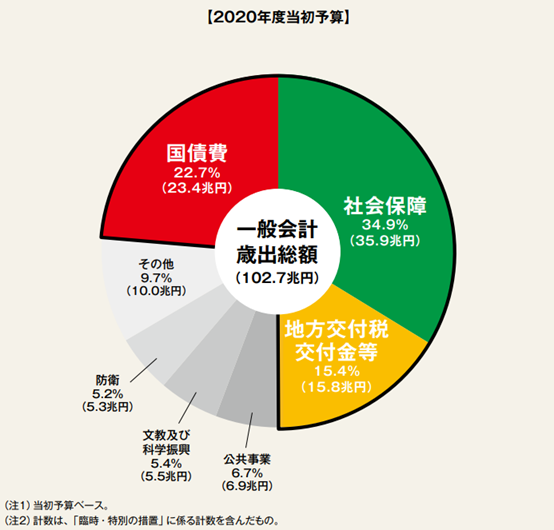

日本の財政は少子高齢化による社会保障費の増大に圧迫されており、今後も増え続ける見込みです。足りない部分は国債(債券の発行)などでまかなっている状況です。

2020年度当初予算の国の一般会計歳出を見てみましょう。

国債の償還や利子の支払いに充てられる「国債費」は予算として計上されていますので、国債の満期日の元本や半年毎の利子の支払いは政府によって保障されています。

また、国債を購入することで日本の財政を支えることにもつながります。

一方で、個人向け国債は中途換金をすると利子から一定の割合が差し引かれる、固定金利型は利率が低いというデメリットがあります。

ネット銀行の普通・定期預金のメリット・デメリット

楽天銀行の普通預金の場合、期間に縛りがなくいつでもお金を引き出せるというメリットがあります。ただし、楽天証券の口座を開設しマネーブリッジを設定する必要があります。

なお、マネーブリッジでの普通預金の金利は2022年3月31日までは「300万円以下」という制約はありませんでした。今後もサービス内容が改正される可能性がありますので、注意しましょう。

あおぞら銀行の定期預金は、ネット銀行の預金の中では利率が高い点がメリットです。

中途解約をすると利率は年0.001%になってしまいますが、普通預金の平均年利率と同程度で元本は保証されます。

ネット銀行の預金に関しては「サイバー攻撃など金融犯罪に遭うのが怖い」という方は多いのではないでしょうか。

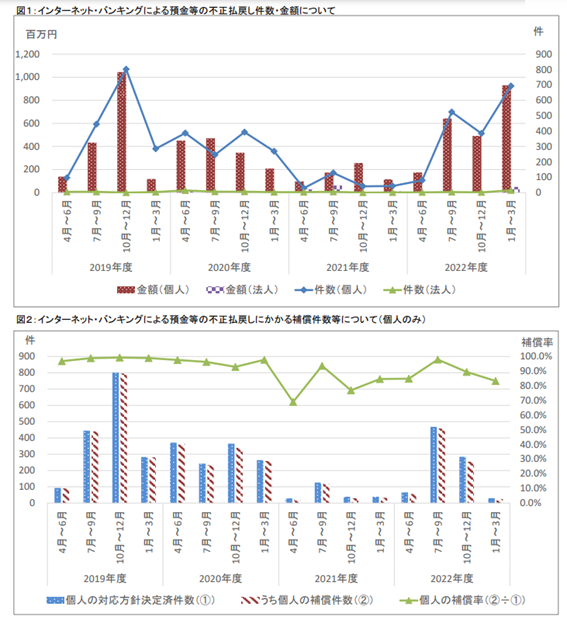

一般社団法人全国銀行協会の「インターネット・バンキングによる預金等の不正払い戻し等に関するアンケート結果」のインターネット・バンキングによる預金等の不正払い戻し件数・金額を見てみましょう。

出典:一般社団法人全国銀行協会「インターネット・バンキングによる預金等の不正払い戻し等に関するアンケート結果」

2020年~2021年は減少傾向にありましたが、2022年度は再び増加しています。

ただし、2022年度に被害に遭った場合の補償率は 93.5%ですので補償される可能性は高いといえます。

不正払い戻し・ウイルス感染などの被害に遭わないためには、以下のような対策があります。

1. ウイルス対策ソフトを利用する

2. ネット銀行で使用するID・パスワードは他のサービスで使い回さない

3. インターネットカフェ・会社・ホテルなど、不特定多数の人が利用するパソコンでは、ネット銀行にログインしない

4. フィッシング詐欺に遭わないために、金融機関のURLを確認する

5. スマートフォンで2段階認証を設定する

ネット銀行への預金を検討している方は、上記の対策についても考えておきましょう。

まとめ

ネット銀行の預金と個人向け国債を比較してきましたが、それぞれ上記のようなメリット・デメリットがあります。よって一概にどちらが良いとは言い切れません。

利率やメリット・デメリットを考慮し、自身に合った資産運用を検討していきましょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事