米国ではインフレ抑制のための利上げが続き、政策金利(FFレート)は5%を超えました。日本は依然ゼロ金利ですし、日経平均採用銘柄の平均配当利回りも2%です。筆者が証券会社に勤めているときは「毎年資産が5%増えればいいよね」と仰られるお客様が多かった印象です。となると、政策金利5%はとても魅力的といえます。

とはいってもFFレートは、米国の連邦準備制度に加盟している銀行同士が短期資金の取引をする市場で適用される金利です。個人が参加できる市場ではありませんので、悔しいですがここで年率5%の金融商品を買うことはできません。

何とかして米国の高い金利が欲しいと考えると、米ドルで預金すればいいのでは?と思う人もいるはず。米ドル建てMMF(マネー・マーケット・ファンド)を検討した人もいるかもしれません。

どちらも米ドル建ての資産ですが、近年投資を始めた人からすると「MMFって何?」となるでしょう。今回は、性質は似ていても中身まったく違う「外貨預金」と「外貨建てMMF」について解説していきます。なお、取り上げるのは一番メジャーな米ドル建てです。

それぞれの違いについて

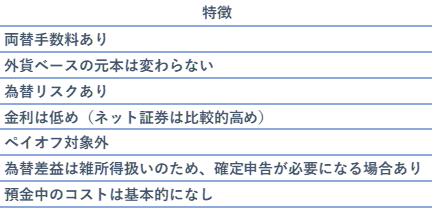

<米ドル預金>

米ドル預金は、文字通り米ドルを預金することです。米ドルを持っていなければ、円から両替して預金することになります。このときに各銀行が設定した両替手数料(メガバンクなら1ドルにつき50銭~1円程度)が発生しますので、コスト一切なしというわけではありません。円に換金する際にも、両替手数料が発生します。

口座維持手数料を取っている銀行があれば別ですが、預け入れている間は基本的に手数料は発生しません。何年預けても、預けた1万ドルは1万ドルのままなので安心感はありますね。もちろんドル円レートが変動すれば円換算の評価額は変わりますので、元本保証ではありません。

いくつか注意点があり、銀行が破たんした際のペイオフ(預金保険制度)対象になりません。滅多に起きないことですが、万が一の際は外貨預金が戻ってこない可能性もあります。また、

気になる金利は、なんとメガバンク3行とも普通預金は年率0.01%です。外貨預金には注力していないとみられ、びっくりするほど低い水準です。定期預金のキャンペーンなどを利用すると優遇金利を受けられるため、期間限定で1%台に乗るケースもあります。なお、住信SBIネット銀行だと普通預金0.5%、1年物定期預金4.6%と高く、ネット銀行の方が総じて金利が高い傾向でした。円の預金と同様に、利息は半年に1回支払われます。分離課税なので、利息からは自動で税金が引かれます。

<米ドル建てMMF>

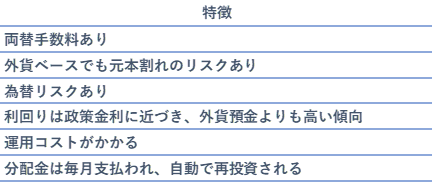

MMFは預金とは異なり、公社債投資信託に分類されます。例えば、野村証券系のノムラ・グローバル・セレクト・トラスト(アメリカMMF)を参考にすると、投資対象は「社会保障機関中央資金管理事務庁(フランス)」「オランダ水道整備金融公庫」などの政府系組織が発行するCP(コマーシャルペーパー)が中心です。株式投資信託ではないので、NISA(少額投資非課税制度)の適用対象外です。

CPはざっくり説明すると満期が短い社債のようなもので、基本的に満期が1カ月~1年未満です 。発行者は信頼性の高い優良企業や政府系機関が中心で、国の政策金利などを参考にCPの金利を決めます。23年6月時点における米国の政策金利は5.00%~5.25%なので、現時点で米ドル建てCPを発行する際は5.00%~5.25%に近い金利になるでしょう。

MMFでは最上位レベルの信用格付けが付与された政府系機関のCPなどを中心に運用しているため、元本割れのリスクが極めて低いという特徴があります。過去には発行企業の不祥事によりMMFが保有していたCP価格が下落、そのために元本割れを起こしたことがあったようですが、それはレアケースです。

なので、投資先の国が破たんするか、過度なマイナス金利の導入などがない限りは1口の基準価格が1セントから変わることはまずないでしょう。筆者が金融業界に入ってからも、米ドル建てMMFが元本割れしたという話は聞いたことがありません。ちなみに分配金の支払いは毎月(運用コストを引いた年間利回りの12分の1相当)あります。とはいっても手元に現金が届くわけではなく、自動で再投資されて保有口数が増えていく仕組みになっています。

気になる米ドルMMFの年間利回りは、なんと4.3%~4.5%台(23年6月7日時点)。米ドル預金に比べても圧倒的に高い水準ですね。ただ、組み入れ資産の利回りによってMMFの利回りも変わってくるので、今の水準が保証されているわけではありません。もし米国の政策金利が引き下げられていくと、米ドルMMFの利回りも低下していきます。実際のところ、米国が利上げをする前の21年半ばまでは利回りはほぼゼロに近い水準でした。

また、MMFには運用コスト(年間1%未満)がかかるので、タダというわけではありません。過去に米国がマイナス金利を導入した際、運用コストが利回りを上回ることで元本が割れるかも!?と一部で話題になったこともあります。ちなみに日本ではマイナス金利の影響で円建てMMFの運用が困難になったため、残念なことに各社とも運用を終了しました。

それぞれの比較

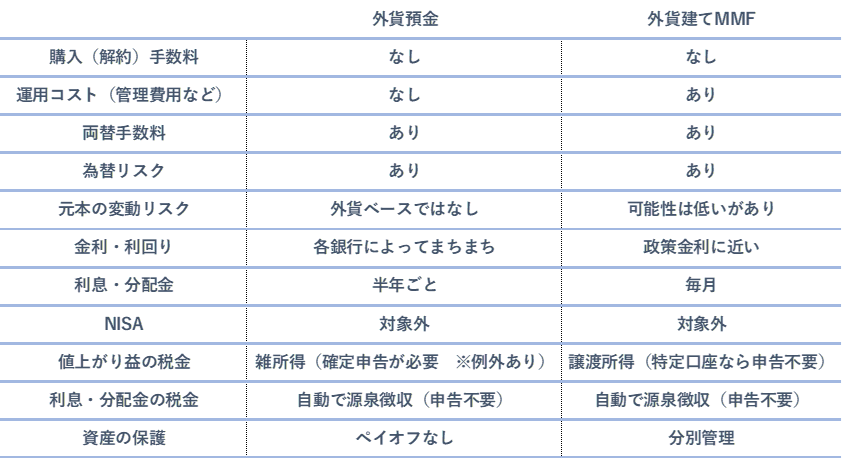

いろいろと細かいことを説明してきましたが、比較する下図のようになります。同じ部分はありますが、違う項目が多いことも分かりますね。それぞれメリット・デメリットがありますが、米国の金利が高い間はMMFの方が魅力的に見えます。ただ、金利が下がり始めるとMMFの利回りも低下していきますので、イメージ的には変動金利型の預金です。

一方で米ドル預金を定期で預けていた場合、基本的に満期まで適用金利は据え置きですので、米国の政策金利が下がっても利息に影響はないでしょう。普通預金であっても銀行がその都度、適用金利を変えるか変えないかを決めるため、米国の政策金利と同等のペースで下がらないことも考えられます。ただ、米国が利下げを始めると理屈上はドル安・円高を後押しすることになるので、預金・MMFとも為替リスクには気を付けたいところですね。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事