月5万円の不労所得が入ってきたら、生活が豊かになりますよね。不労所得を得る手段はさまざまですが、一番堅実な方法として投資による配当や利子の収入が挙げられます。

本記事では、月5万円相当の不労所得を得る方法と必要な金額を解説します。実際に不労所得を獲得する際の参考にしてみてください。

月5万円の不労所得を得る方法と必要な金額

月5万円の不労所得を得るなら投資による配当や利子などによって、一定期間に決まった金額を受け取れる金融商品を購入するのが一番手堅い方法です。

配当金や利子による収益が年間60万円を超えるように買い増していけば、月5万円相当の不労所得が出来上がります。たとえば配当・利子の収入が投資元本の年率3%と仮定したとき、購入金額2,000万円あれば年間60万円の収入が増える計算です。

本章では金融商品を購入して不労所得を得る方法として「高配当株投資」と「債券投資」を紹介します。

高配当株投資

高配当株投資とは、高い配当利回りを提供する企業の株式に投資する戦略のことです。配当とは企業が株主に定期的に支払う分配金のことで、銘柄ごとに毎年1~2回受け取れます。

高配当株投資を始めるうえで企業を選ぶポイントは、以下のとおりです。

・直近10年間の配当金が安定しているか

・業績が順調に推移しているか

・株価に大きな変動がないか

安定的な不労所得を受け取るなら、企業の業績や配当の実績に注目する必要があります。また、配当金は投資額の利回り3%以上を目安に購入するのがおすすめです。具体的な銘柄を上げるとするなら、日本製鉄・INPEX・KDDIなどが該当します。

銘柄選びが難しいと感じる方は、高配当をテーマにした投資信託を購入するのも選択肢の1つです。投資信託とは投資家からお金を集め、専門家であるファンドマネージャーが資金を株式や債券などに分散投資する金融商品のこと。

専門家が市場動向を分析しながら、適切な銘柄を入れ替えて運用してくれます。少額から始められるのがメリットですが、信託報酬と呼ばれるコストがかかる点には注意しなければいけません。

日本株の高配当銘柄に分散して投資したいなら「SBI日本高配当株式(分配)ファンド(年4回決算型)」があります。配当利回りは年利4%を超えてきているため、月5万円相当の不労所得を得たいなら、1,500万円ほどの金額で達成可能です。

また全世界の株式に広く投資したいなら「MSCIオール・カントリー・ワールドインデックス高配当利回りインデックス」が選択できます。配当利回りは年利3.8%前後ですので、1,600万円ほどの投資資金が必要です。

新しいNISAの対象銘柄でもあるため、運用益が非課税になる恩恵を受けられます。

債券投資

政府や企業が発行する「借用証書」のようなものに投資するのが債券投資です。債券を購入すると、その見返りとして定期的な利息収入が得られます。

債券の1種である国債は、政府が発行する安全性の高い金融商品です。たとえば、日本の個人向け国債変動金利型10年の利回りは2024年に0.7%代で推移しています。月5万円相当の不労所得を獲得するなら、8,500万円ほどの金額で達成可能です。

他にも外国債券なら日本国債より高い利回りで運用できるため、よりリターンを重視するなら購入の選択肢に挙げられます。しかし、外国債券を購入するにはまとまった金額が必要であるため、初心者が比較的手軽に少額から投資できるという点で、外国債券の投資信託がおすすめです。

申し込み手数料が0円で信託報酬も年0.2%前後とコストが安く、運用益が非課税になる新しいNISA対応商品が多いからです。

他にも企業が発行する債券として社債があり、国債より高い利回りが見込めます。

月5万円の不労所得を達成するなら投資対象によるリスク・リターンを理解しておく

月5万円の不労所得を達成するためには、投資対象によるリスク・リターンを正しく理解しておく必要があります。

金融商品にはそれぞれ配当や利子、売却益を得るなどのリターンが存在します。リターンが大きい金融商品ほど価格の変動が大きく、値下がりしたときに元本割れする可能性があるので注意が必要です。

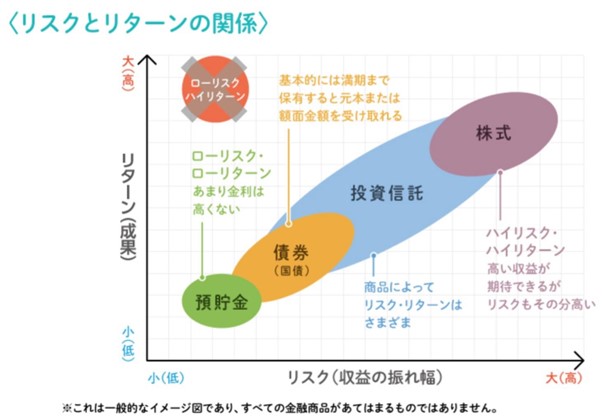

以下の画像は、金融商品ごとにみたリスクとリターンの関係を表しています。

画像引用元:リスクとリターン|日本証券業協会

株式投資はもっとも収益性が期待できるのですが、値下がりによってマイナスになる可能性もあるため、銘柄選びは慎重にならなければいけません。

投資元本を増やしたいかどうかで、株式と債券どちらを中心に購入するかを決める必要があります。

月5万円の不労所得を達成するポートフォリオ

ポートフォリオとは、保有する金融資産の組み合わせのことです。さきほど紹介した高配当株投資と債券投資にはそれぞれメリット・デメリットがあるため、年代に応じて資産配分を変えていくと無理なく目標を達成できると考えます。

なお、投資には大きく分けて以下2つの収入があります。

・インカムゲイン:配当金や利子などの収入

・キャピタルゲイン:投資商品の値上がり益

不労所得を得ながらキャピタルゲインを狙いたい場合は、株式投資による資産の割合を高めるほうが大きなリターンを期待できます。投資元本がマイナスになっても運用を続けられる若い人におすすめの投資方法です。

一方で、年金収入で生活をしている人や投資に対して大きなリスクを避けたい人は、債券を中心にポートフォリオを組んでみるのがいいでしょう。

2024年から運用益が非課税になる新しいNISAも始まったので、投資を始めやすい環境が整ってきています。不労所得を作るために、資金をどこに投資するかを考えてみるのも面白いのではないでしょうか。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事