「マイナス金利が解除されると住宅ローン金利は上がるの?」と気になる方もいるのではないでしょうか。たしかに政策金利は住宅ローン金利と密接に関わっているため、動向が注目されるのも当然です。

そこで本記事では市場金利と住宅ローン金利の関係性について注目し、マイナス金利が解除されたあとの影響を予想します。ぜひ参考にしてみてください。

金利をみるときは短期金利と長期金利に注目する

住宅ローン金利について説明する前に、市場金利について理解しておく必要があります。市場金利には2種類あり、短期金利と長期金利を分けて調べるのが大切です。

短期金利とは、数日や数ヶ月程度など1年未満の取引期間に関する金利のことです。代表例として、銀行の預金金利や短期国債などがあげられます。短期金利に大きな影響を与えるのが、日銀がコントロールしている政策金利です。

日本では2016年からマイナス金利を導入しており、日銀に預ける当座預金の一部にマイナス0.1%が適用されました。そこで民間銀行が日銀に預けると、お金を支払う必要があります。

ただし、2024年は物価目標2%の達成が視野に入り、報道でもマイナス金利政策の解除が話題となりました。

一方で、長期金利とは金融機関が1年以上のお金を貸し出すときに適用する金利のことです。新聞やテレビなどで報道される長期金利は、10年国債の金利をあらわすことが多いです。

需給バランス・物価の変動・為替相場・短期金利の推移など、さまざまな要素で変動するため「経済の基礎体温」とも表現されます。

日本の政策金利と住宅ローン金利の比較

日本の短期金利(政策金利)と長期金利(10年国債利回り)について、以下の画像を参考にしてみてください。

画像引用元:過去25年間の本邦金融市場の振り返り|日本銀行 金融市場局

政策金利(短期金利)に注目すると過去2回利上げを試みていますが、いずれもITバブル崩壊・リーマンショックなどの景気後退の影響を受けて利下げしていました。

2000年以降はほぼ0%前後で推移しているなかで、2016年にマイナス金利を導入してから、-0.1%の政策金利が適用されています。

一方で、長期金利をみていくと需給バランスの変動などさまざま要因で上下しています。マイナス金利政策とあわせてYCC(イールドカーブ・コントロール)の導入により、2016年以降は0%前後で推移していました。

イールドカーブ・コントロールとは、日銀が国債を買い入れて長期金利を0%に誘導する金融政策のことです。ただし、2022年12月と2023年7月の金融政策決定会合により、イールドカーブ・コントロールの許容範囲が緩和され10年国債は1.0%近くまで上昇しています。

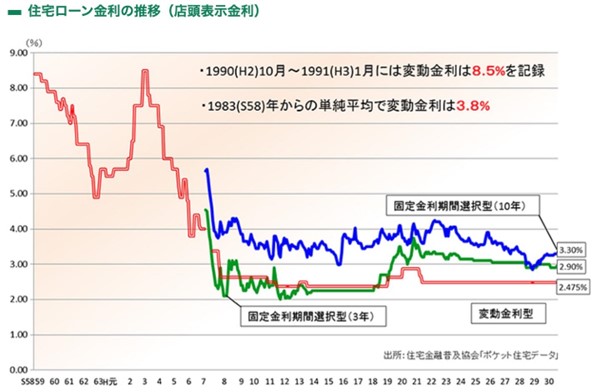

つぎは住宅ローン金利についてみていきます。住宅ローン金利には変動金利型と固定金利型があり、以下の画像を参考にしてみてください。

画像引用元:金利について|一般財団法人 住宅金融普及協会

変動型金利はバブル期である平成元年に上昇して、以降は急激に減少しています。次章では変動金利型と固定金利型住宅ローンの推移について詳しくみていきます。

政策金利(短期金利)が影響を与えるのは変動金利型住宅ローン

2000年以降で日銀が利上げに踏み切ったのは2000年(平成12年)8月と2006年(平成19年)7月の2回です。いずれもゼロ金利解除によって0.25%以上の利上げを実現しました。

このタイミングで変動金利型住宅ローンの店頭表示価格も上昇しています。つまり、変動金利型住宅ローンと短期金利は関係性が深いといえるでしょう。

マイナス金利が導入されたあとの2016年以降は、ネット銀行を中心に顧客の囲い込み競争が激化しているため、変動金利型の引き下げが加速しています。

ネット銀行において、変動金利型住宅ローンの0.3%代が登場するようになりました。

固定金利型住宅ローンは長期金利の影響を考慮する必要がある

固定金利型住宅ローンは長期金利の影響を強く受けます。以下画像は10年国債の推移をあらわし、イールドカーブ・コントロール緩和後の2024年2月は0.7%以上をつけています。

画像引用元:日本国債10年|松井証券

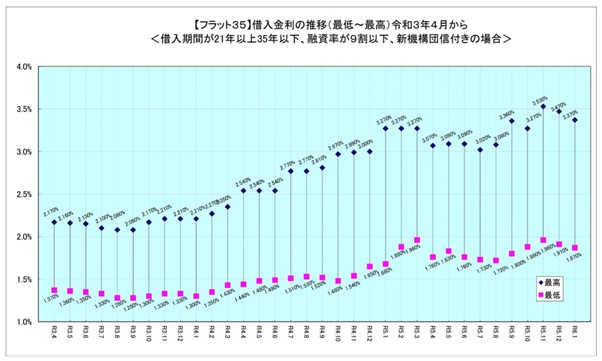

また長期固定金利住宅ローンのフラット35をみると、こちらも2022年(令和4年)12月付近から金利水準は上昇してきています。

画像引用元:【フラット35】借入金利の推移(最低~最高)令和3年4月から|住宅金融支援機構

一般的に変動金利型より固定金利型のほうが先に上がる傾向があるため、2024年に金融政策が緩和されるとさらに上昇する可能性があります。

マイナス金利が解除されてすぐには変動金利型住宅ローンへの影響はないと予想

マイナス金利が解除されても、変動金利型住宅ローンへの影響はあまりないのではと筆者は予想しています。マイナス金利は0.1%であり、解除されても0.1%しか上昇幅がないからです。

今後は物価目標や賃金水準など、経済指標を確認してさらなる利上げが行われるか日銀の動向に注目する必要があります。ただし、アメリカのように数年で急激な政策金利の上昇に踏み切る可能性は極めて低いと考えられます。

2023年に行われた住宅ローン利用者の実態調査によると、住宅ローン契約者のうち約7割以上の人が変動金利型を契約しているのがわかりました。ここまでデフレによる低金利の時代が続いてきたため、政策金利を急激に上げると生活に支障が出る人は多くいます。

与党への支持率の低下にもつながるため、利上げするにしても世間の様子をみながら段階的にあげていくと予想しています。

今後の日銀の政策金利にも注目しながら、住宅ローン金利の動向を見極めていく必要がありそうです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事