米国は消費大国です。国内総生産(GDP)の規模はもちろん世界一で、2023年10-12月期(改定値)の支出別内訳ではGDP全体に占める個人消費の割合が実に68%に達しています。

ちなみに日本は2023年10-12月期のGDPに占める個人消費の比率が約53%にとどまっています。日本は5割強、米国は7割弱で両者には大きな開きがあります。

世界一の消費大国で、ブランドが発達しないわけはありません。さまざまな分野で多様なブランドが定着しており、米国発の世界的なブランドも枚挙にいとまがありません。

アパレルも多彩なブランドのあるセクターのひとつです。アパレルブランドは一から育て上げるのが困難な上、ブランド自体に価値があるだけに業界内では企業合併・買収(M&A)が盛んに行われ、合従連衡が進んでいます。

ブランドごとに栄枯盛衰はあると思いますが、アパレルセクター全体にとって新型コロナウイルスの世界的な流行は強い逆風でした。国・地域によっては外出制限が長引き、テレワークも常態化しました。家着を高価なアパレルブランドで固める人は少数派だと思われ、米国のアパレル大手は2020-21年にかけて軒並み業績が悪化しています。

一方、2022年以降の業績回復はまだら模様で、経営状態もまちまちです。販売促進の効率化やブランドのシナジー効果などを狙い、M&Aが今後さらに活発化する可能性もあります。

米国株を発掘する際に身近な製品や好きなブランドからたどるのもありではないでしょうか。今回は有望なアパレルブランドを展開する銘柄をご紹介します。

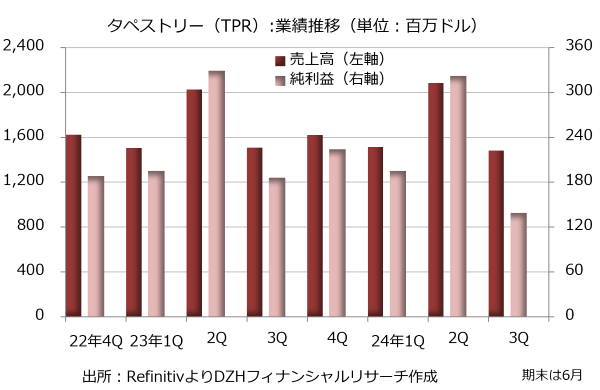

タペストリー、買収で世界的な複数ブランドを傘下に

タペストリー(TPR)は1941年にニューヨークで創業しました。前身の企業の名前はコーチです。バッグや皮革小物、ウエア、シューズなどの製品で知られる「コーチ」ブランドは皮革製品を加工する職人の小さな工房からスタートしたのです。

「コーチ」は皮革製品のクラフトマンシップとデザインで評価を高め、世界的なブランドに成長します。長年にわたり「コーチ」ブランドで勝負してきましたが、2010年代に風向きが変わります。

2015年にシューズの高級デザイナーブランドである「スチュアート・ワイツマン」、2017年にはバッグや既製服のブランド「ケイト・スペード ニューヨーク」を傘下に収めます。両ブランドの買収を機に社名はコーチからタペストリーに変えています。

買収後の業績は2019年6月期に売上高が前年比2.5%増の60億2700万ドル、純利益が61.9%増の6億4300万ドルと好調でしたが、新型コロナウイルス流行のあおりで2020年6月期と2021年6月期に赤字を計上します。

2022年6月期には黒字に転換し、2023年6月期も小幅ながら増益を確保しました。そして通期決算を発表する少し前の2023年8月には、ニューヨーク市場に上場するアパレル大手カプリ・ホールディングス(CPRI)を買収する計画を明らかにしています。

カプリ・ホールディングスはもともとバッグやアクセサリーを展開するブランド「マイケル・コース」を軸にしていましたが、2017年にバッグやシューズの「ジミー チュウ」、2019年にイタリアのファションブランド「ヴェルサーチ」を傘下に加えました。

2015年以降にブランドを買収して傘下に組み入れるという経緯は、タペストリーとカプリ・ホールディングスに共通しています。連邦取引委員会が両社の合併に「待った」をかけており、状況は流動的ですが、タペストリーによると、両社の合併が完了すれば、世界的に有名な6ブランドが傘下に入り、合算すれば売上高は120億ドルを超え、調整済み営業利益は20億ドルを上回ります。

M&Aではシナジー効果やコスト圧縮、相互補完などを理由に統合を正当化するケースが見受けられますが、今回の合併ではバッグやアクセサリー、シューズなどのブランドが多い印象です。実際に相互補完やコスト圧縮といった効果が出せるのか、M&Aが成立した後の動向が注目されそうです。

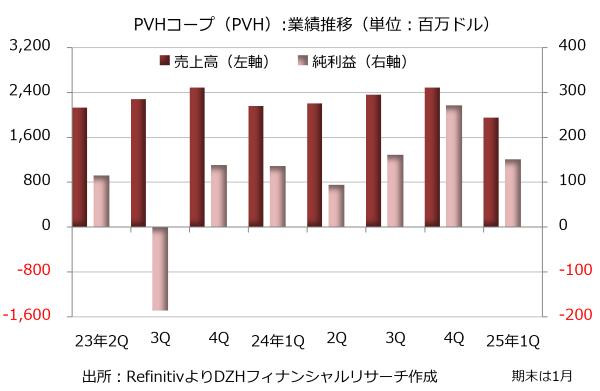

PVHコープ、「トミー・ヒルフィガー」などに絞り込み

アパレル大手のPVHコープ(PVH)は「トミー・ヒルフィガー」と「カルバン・クライン」というデザイナーの名前を冠したブランドを軸に事業を展開しています。どちらも買収を通じて傘下に組み込みました。

といってもPVHはブランドを買収するファンドではなく、もともとが衣料品メーカーです。前身企業の創業は1881年で、ニューヨーク証券取引所に上場したのは1920年。2020年に上場100周年を迎えています。上場100年を超えていたのはこの時点で26社で、唯一のアパレル企業でした。

炭鉱労働者向けにシャツの修理と販売を手掛けたのが祖業で、第2次世界大戦中には軍にシャツを提供した実績を持ちます。「ヴァン・ヒューゼン」「ジェフリー・ビーン」などのブランドでシャツを製造していました。

ただ、アパレル大手として存在感を高めたのは2003年の「カルバン・クライン」の買収がきっかけです。7年後の2010年には「トミー・ヒルフィガー」を傘下に収め、業績が一気に拡大しました。

PVHはこのほかにもアンダーウエアーの「ワーナーズ」「オルガ」「トゥルー&コー」というブランドも展開していましたが、売上高の9割超を占める「カルバン・クライン」と「トミー・ヒルフィガー」に経営資源を集中する方針を固めます。

まず2021年に「ヴァン・ヒューゼン」「ジェフリー・ビーン」「アイゾッド」などのブランドを売却します。2022年には「PVH+プラン」という中期経営計画を発表し、こうした路線を明示しました。そして2023年11月、「ワーナーズ」「オルガ」「トゥルー&コー」の3ブランドを1億6000万ドルで手放しています。

傘下のブランドを絞り込む動きは、前述のタペストリーと正反対です。相反するような戦略がどのような成果を上げるのか注目されそうです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事