「保有している投資信託がマイナスになったけど放置しても大丈夫?」このような疑問を抱えていませんか。長期的に値上がりが期待できる金融商品なら、そのまま保有を続けても問題ありません。

しかし、値上がりが期待できない金融商品や数年後に現金化しないといけないタイミングであれば、売却を検討する必要があります。本記事では、投資信託がマイナスになったときの対応や影響などを解説します。ぜひ参考にしてみてください。

投資信託がマイナスになった時の対応として放置は正解か?

投資信託がマイナスになったときの対応として、将来的な値上がりが期待できる金融商品であれば、そのまま長期で保有し続けるとプラスに転換する可能性が高いです。

人気のある投資信託として、全世界株はVT(バンガード・トータル・ワールド・ストックETF)、全米株はVTI(バンガード・トータル・ストック・マーケットETF)のパフォーマンスを見ていきます。

参照:Traging View

グラフは2009年を0としたときの騰落の推移を表しています。2008年から始まったリーマンショックによる暴落の影響を受け、2011年まではマイナスを記録しました。

しかし、その後は米国経済の成長とともに大きく上昇しており、最終的なリターンは大幅なプラスを記録しています。

ただし、投資信託によってはマイナスに転換してから購入時の価格を上回ることなく、含み損を抱え続ける可能性もある点に注意が必要です。

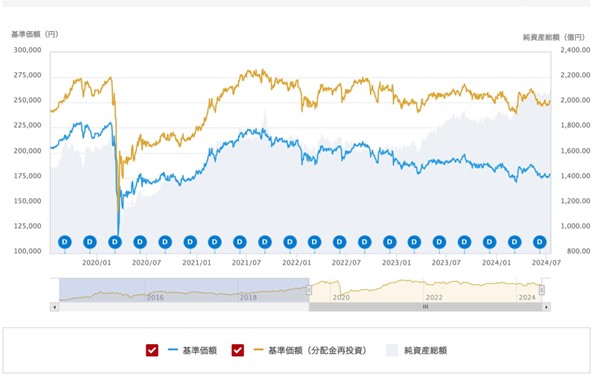

たとえば、Jリート投資信託の1種である「MAXIS Jリート上場投信」の5年間のチャートは以下のとおりです。

画像引用元:MAXIS Jリート上場投信|三菱UFJ アセットマネジメント

購入時から5年間の基準価格(分配金再投資)を調べると、上昇率はわずか4%しかありません。もちろん数年かけて上昇する可能性もありますが、市場の下落によってマイナスになると元本割れのリスクも出てきます。

このように成長できる金融商品なら長期保有が正解ですが、あまり値上がりが期待できないケースでは、売却も視野に入れる必要があります。

投資信託がマイナスになったときに放置するリスクと影響

投資信託がマイナスになったときに放置するリスクとして、「資産形成への影響」と「精神面への影響」が考えられます。

資産形成への影響

投資信託がマイナスになると資産形成へ影響が出るかもしれません。

たとえば、投資信託を購入した理由が教育資金や退職後の生活費に充てるためだった場合、目標だった金額を貯めきれない可能性があります。

投資元本80万円を年利5%で10年間運用した場合は、約130万円になる計算です。しかし、最後の2年間で年利マイナス10%を記録すると、約94万円まで元本が減ってしまいます。

また、投資信託には信託報酬によるコストが発生するため、さらにマイナスが拡大する可能性がある点は考慮しなければいけません。

精神面への影響

投資信託を売却しなければ損失は確定しませんが、人間心理として元本割れの資産を持ち続けるのは苦しいのが事実です。

実際に、野村アセットマネジメントが調べた投資信託に関する意識調査2024のなかで、商品の売却理由として3番目に多かったのが損切りするため(全体の21%)でした。

たとえば、2008年に起きた世界的金融不安であるリーマンショック。2008年~2013年の約5年もの期間に市場は低迷し、米国株式のピーク回復まで時間がかかっています。この市場の低迷期に耐えなければいけないのは、メンタル面で日常生活にも影響が出るかもしれません。

過去の暴落を振り返っても2~6年くらいは回復に時間がかかるため、保有を続けると判断したときは相場から離れるのも1つの選択肢です。

マイナスになった投資信託の売却・保有の判断基準

マイナスになった投資信託の売却・保有の判断基準については、最初に購入した金融商品が将来的に値上がりするか見直す必要があります。

投資信託には説明資料として「目論見書」がありますので、まずは初年度から運用結果を見直してみてください。全世界株をはじめとするインデックスファンドのように、長期的な値上がりが期待できる金融は保有を続けても元本割れするリスクは極めて低いです。しかし、値上がりが期待できないと判断した場合は、思い切って売却するのも1つの手です。

また、住宅購入や学費などライフイベントで現金が欲しいタイミングが3年以内に控えている場合は、売却も視野にいれ検討する必要があります。含み損が拡大する可能性もゼロではありませんので、売却した資産と合わせて現金で準備するか判断しなければいけません。

最後に、資産形成は長期的な取り組みです。一時的なマイナスに動揺せず冷静に対応し、必要に応じて保有か売却を判断することが成功につながります。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事