ADRは「Alternative(代替の) Dispute(紛争) Resolution(解決)」の頭文字を取ったもので、裁判ではない紛争解決の手続きを指します。

金融業界においてもADR制度があり、金融機関と利用者の間でトラブルが起きた際には業態ごとに設置された「金融ADR機関」に原則無料で相談することができます。

今回は金融ADR制度の概要と仕組み、実際に起きた投資関連のトラブル事例を3つ紹介していきます。

金融関連のトラブルが心配な方、どのようなトラブルがあるのか知りたい方はぜひご覧ください。

金融ADR制度とは?

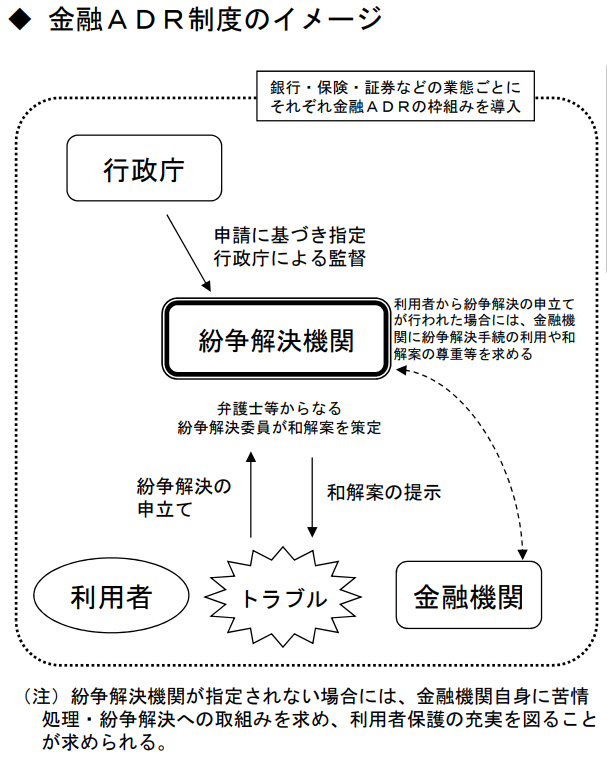

金融ADR制度は、金融サービスの利用者と金融機関の間でトラブルが起きた際に、裁判外での解決を図るものです。

証券会社や銀行などの金融機関に不服があり、話し合いがまとまらない場合裁判所での訴訟を思浮かべる方は多いでしょう。しかし、訴訟は長期間に渡り弁護士費用がかかりますので金銭的にも精神的にも負担になってしまう事例は少なくありません。

銀行・保険・証券など業態ごとに、行政庁が指定・監督する金融ADR機関が設立され、利用者は該当する金融ADR機関に連絡し、相談することが可能です。

例えば銀行は全国銀行協会、生命保険については生命保険協会がADR機関です。

制度の利用は各金融ADR機関が定めていますが、一部を除き基本的に無料となっています。

また、解決までの期間も金融ADR機関により差がありますが2~6カ月が標準的な処理期間です。訴訟を起こすよりも短期で解決できる事例が多いです。

トラブルの解決は、金融分野の知識がある弁護士など中立・公正な専門家(紛争解決委員)が行います。行政庁が、金融ADR機関に対し指定・監督を行い同機関の中立性・公正性の確保を図っています。

実際にあった金融関連のトラブル事例3つ

「この商品は価格が下がることがない」など良いことばかりを言われ、損をした

仕組債に関するトラブル

知らないうちにネットバンキングに登録され、他の預金口座に送金されていた

1.「この商品は価格が下がることがない」など良いことばかりを言われ、損をした

証券・金融商品あっせん相談センター(FINMAC)で、2024年1~3月にあっせんを実施した事案です。なお「あっせん」とは、中立な立場の第三者が当事者間の意見を聞き解決を図る制度です。

被害を申し立てたのは40代男性で、「担当者から投資信託を勧められた際、この商品は価格が

下がることがなく、その上で一定の利回りを得られると良いことばかりを言われたので、同担当者を信用して商品内容及びリスクを理解しないまま購入し、多大な損害を被った」という内容です。

(出典:証券・金融商品あっせん相談センター FINMAC紛争解決手続事例(2024年1-3月))

40代男性は被った損害約1,700万円の賠償を求めましたが、被申立人(申し立てられた人)は申立人に目論見書などを交付した上で投資信託について説明しており、申立人は投資経験があることから元本が保証された商品ではないと理解することは可能であったなどと主張しています。

紛争解決委員は、申立人は目論見書を読んでいなかったこと、被申立人は良いことばかりを強調していたことを踏まえ、「和解案に示した金額を支払い和解することが妥当」として、被申立人が申立人に約290万円を支払うことで双方が合意しました。

紛争解決委員のコメントにもありましたが、投資信託で「価格が下がることがない」という考え方は一般的ではありません。また、投資信託にかかわらず目論見書といった投資の判断に関わる重要な書類を読まないで投資をすることは危険と言えるでしょう。もちろん勧誘の仕方にも問題が見られます。

2.仕組債に関するトラブル

仕組債とは、債券にスワップやオプションといったデリバティブ取引を組み合わせて作られた商品です。

仕組債にはさまざまな種類がありますが、基本的に高リスク・高リターンと言われています。オプションを売却する代わりにプレミアムを受け取る、クーポンにレバレッジをかけるといった複雑な取引が行われますので、上級者向けの金融商品と言えるでしょう。

仕組債の勧誘において「リスクの説明を十分にされないまま購入し損をした」「口座開設時、事実とは異なる投資経験年数を記載させられ購入して損失を被った」といった事案が近年非常に多いです。

中には、仕組債で損失を被った人に対して、「仕組債により生じた損失を挽回することが可能だとして、安全志向の申立人にとっては異常な頻度で高額の信用取引などを行わせ、多大な損害を被らせた」という事案もあります。

仕組債をめぐるトラブルは非常に多いため、デリバティブ取引で複数回利益を出した経験がある投資上級者を除き、取引は避けた方が良いでしょう。

3.知らないうちにネットバンキングに登録され、他の預金口座に送金されていた

日本弁護士連合会が発表した金融ADR事例紹介(2023年度版)によると、地域金融機関において「与り知らぬところで、自身の預金口座に、ネットバンキングの設定がなされ、他の預金口座に送金がなされていた。(中略)改めて、相手方に経緯の説明を求めるとともに、申立人が負った損害について責任を負うべきである」という申し立てがありました。

金融機関は「不正な送金手続がなされ、警察への届出は行っている」と説明し、送金については「各種本人確認情報の入力に加えて、金融機関指定電話番号への架電がなされた上での送金であることから、金融機関側に過失はない」と述べています。

金融機関から340 万円での和解が提示され、和解が成立しました。

「知らないうちにネットバンキングに登録されていた」という事例も比較的多く見られますが、正規の手続きが取られており本人に記憶が無いという結果が多くなっています。

金融機関と契約を結ぶ際には、内容をよく確認しましょう。

まとめ

金融ADR制度は、裁判よりもスピーディーで金銭的に負担の少ないトラブル解決を見込めます。

上記にもありますが、近年仕組債のトラブルが多い傾向にあります。

仕組債を始め金融機関に商品をすすめられた際には、商品のリスクや難易度などをよく確認してから取引をするよう心がけましょう。

また、初めて購入する金融商品は「まずは少額取引から」行うことをおすすめします。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事