「RBAタカ派姿勢後退」となるなか、対ドル中心に豪ドル安が進んでいます。米中など外部要因に振らされやすい状態でもあり、持ち直しのきっかけがつかみにくい状況といえるでしょう。豪発の持ち直しは1月CPIの改善などに期待するしかなさそうです。しばらく外部要因に振らされつつ推移することになるでしょうか。

「RBAタカ派姿勢後退」豪ドル売り後押し

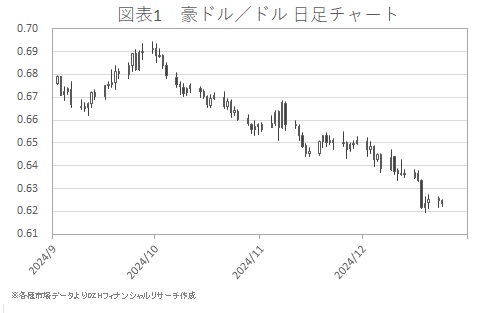

豪ドルは9月末に対ドル0.69ドル台で頭打ちになって以降、重い動きが続いています(図表1)。今月も4日発表の7-9月期豪国内総生産(GDP)が弱い結果となり、豪準備銀行(RBA)の金融政策のタカ派(金融引き締め支持派)姿勢を弱めるとして、売り地合い継続を後押しました。

同GDPは前期比+0.3%、前年比+0.8%と、それぞれ+0.4%、+1.1%程度の伸びを見込んでいた市場予想を下回りました。前期比では前期4-6月期の+0.2%からわずかに伸びが改善したものの、前年比は+1.1%からやや大きめに鈍化しています。

弱いGDPが豪ドルの持ち直し期待を弱めるなか、9-10日にRBA理事会を迎えました。声明の「インフレの上振れリスクは緩和。消費者物価指数(CPI)は持続的に目標に戻ると確信」との内容がハト派(金融緩和支持派)的と受け止められ、豪ドル売りが続きました。

前月11月のRBA理事会では「政策がより長期間制限的である必要、またはさらに引き締める必要があるシナリオを議論」と、利上げも意識されていた状態が覆された格好です。主要中銀のなかでは珍しくタカ派寄りの姿勢を維持しているとして豪ドルの持ち直し期待を高めていましたが、そのムードは後退してしまいました。

11月の豪失業率が3.9%と市場予想の4.2%を下回り、新規雇用者数も+3.56万人と市場予想の+2.50万人より強い内容となったことが買い戻しを誘う場面もありました。地理的・経済的に結びつきが強い中国の景気浮揚策も下支えになりました。

中国は「穏健な」とされていた金融政策のスタンスを、「適度に緩和的」に変更すると発表。財政政策についても「より積極的な」とし、従来の「積極的な」から表現を強めました。

ただ、中国は「トランプ関税をにらみ、2025年の人民元安容認を検討」との話も伝わっています。為替が人民元安・ドル高に振れている影響が豪ドルにも及びそうです。豪雇用改善や中国の景気浮揚策といった材料の支援は長続きしませんでした。

米ハト派姿勢後退も豪ドル押し下げ

そして足もとでもっとも対ドルでの豪ドル押し下げに寄与したのは米連邦準備理事会(FRB)の利下げペース鈍化の観測です。一時2022年10月以来となる0.62ドル割れまで豪ドル安が進みました。

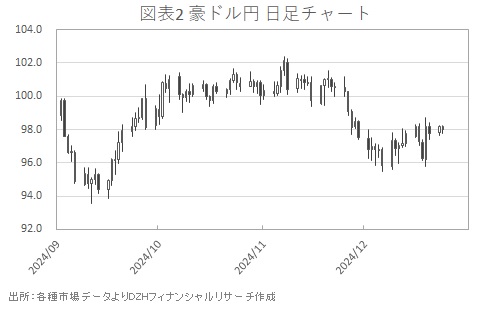

ただ、その後のドル高・円安進行の影響から、豪ドル円は95円台から98円台へ戻しています(図表2)。本邦投資家にとっては安心感を誘う要因となりました。

とはいえ、米金融政策のハト派姿勢が弱まった一方「RBAタカ派姿勢後退」により、豪ドルは先行きが不安視されます。米金融政策や中国の浮揚策の影響など、外部要因に振らされやすい状況です。

次回のRBA理事会が2月17-18日と、少し時間を置くことも豪発の豪ドル持ち直しの期待を弱めています。RBA理事会以前で注目されるのは1月29日発表予定の10-12月期CPIでしょうか。

12月RBA理事会でもCPIの動向に言及していました。改善具合によっては「RBAのタカ派姿勢後退」の見方を払しょくして、豪ドル底打ちの材料になるでしょう。

いずれにしろ豪ドルは、外部要因に振らされながら持ち直しのきっかけをうかがいつつ、来月のCPI発表や2月のRBA理事会を待つ状態が続くと考えられます。不安定に振れやすく、戻りの鈍い展開が予想されます。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事