「日本の家庭が持つ金融資産、過去最高の2230兆円に!」最近こんなニュースを目にして「自分とは別世界の話かな…」と感じた方もいるのではないでしょうか? 2230兆円と言われても、あまりに金額が大きすぎてピンとこないかもしれません。

しかし、日本全体の「お財布事情」やお金の流れを知る上で、とても大切な手がかりになります。さらに、中身をよく調べてみると、私たちの将来の資産形成や生活に関わるヒントが隠されているんです。

この記事では「家計の金融資産が過去最高」というニュースの裏側を、専門用語をなるべく使わずに分かりやすく解説します。

「貯蓄から投資へ」の流れは本当に来るのか?そしてアメリカとの違いなど、あなたの資産形成の参考になる情報をお届けします。

2230兆円の内訳は? 日本人の「お財布の中身」

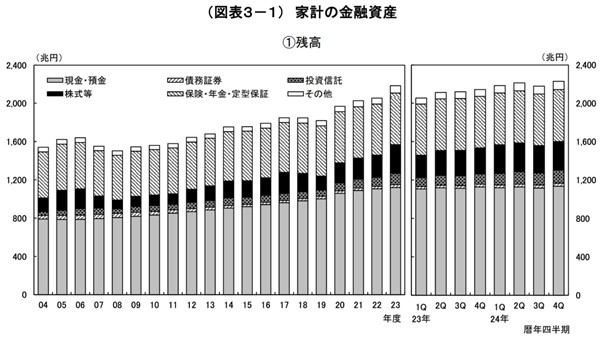

令和7年3月21日に日本銀行が発表した2024年末時点での「家計の金融資産」2230兆円。この巨大な数字の中身を見てみましょう。

画像引用元:2024年第4四半期の資金循環(図表3-1)|日本銀行調査統計局

一番大きな割合を占めるのは「現金・預金」で全体の約半分(50.9%)、金額にして約1134兆円にもなります。タンス預金や銀行の普通預金、定期預金などがこれにあたります。

安全確実を好む日本人の気質が現れているとも言われますが、世界的に見てもこの割合は非常に高い水準です。

最近では少し金利が上がってきた影響か、普通預金などから金利の高い定期預金へお金が移動する動きも見られました。しかし、依然として「いつでも使えるお金」として、現金や普通預金で持っておきたいという意識が強いようです。

一方で、物価が上がっている状況(インフレ)では、現金や低金利の預金の価値は相対的に目減りしてしまうという側面もあります。実際、資産総額は増えていても、物価上昇分を考慮した実質的な価値で見ると、資産は前年より減ったというデータもあります。

次に注目したいのが「株式」や「投資信託」といった、いわゆる投資性商品です。合計金額は約434兆円(株式約298兆円、投資信託約136兆円)で、全体の約19.5%を占めています。

2023年末→2024年末の期間で、株式と投資信託の合計残高は約55兆円も増えました。株価の上昇や円安によって海外資産の円換算額が増えた影響(合計約46兆円)が大きいのも事実です。ただし、それだけでなく私たちが株や投資信託を新たに購入した金額も約10兆円あった計算になります。

とくに投資信託は、2024年から始まった新しいNISA制度の後押しもあり、購入する人が増えて1年間で約11.6兆円もの資金が流入しました。「貯蓄から投資へ」という流れが少しずつ動き出していると言えるかもしれません。

一方で、株式については2024年に入って株価が上がったことで利益を確定するために売る動きも多く、全体としては差し引きで約1.7兆円の資金流出となりました。新NISAで個別株を始めた人もいますが、それ以上に保有株を売った人が多かったようです。

まとめると、日本の家計資産は依然として現金・預金が中心なのは間違いありません。ただし、株高や円安、そして新NISAなどを背景とした投資信託を中心に投資へのお金の流れも活発化し始めているのが現状と言えそうです。

「2230兆円」という数字はそのまま受け取っていいの?

この数字をみて「日本人ってそんなにお金持ちなの?」と疑問に思う方もいるでしょう。国民一人あたりに単純計算すると約1860万円もの金融資産を持つことになりますが、この数字を見る際にはいくつか注意点があります。

統計の「金融資産」には企業年金や国民年金基金など将来もらえる年金や、ゴルフ会員権の預託金なども含まれています。また、個人でお店などを経営する方の事業用のお金も、個人の資産としてカウントされている場合があります。

最も大きな点は、この莫大な資産が国民全体に均等に行き渡っているわけではないということです。統計によれば、日本の家計金融資産の多くは、比較的高齢の世帯に集中する傾向があります。

したがって平均額を見て「みんなそんなにお金を持っているんだ」と考えるのは少し早計かもしれません。あくまで日本全体の大きな傾向として捉えるのが良いでしょう。

アメリカと比べてみたお金との付き合い方

日本の家計資産の特徴をより深く理解するために、アメリカと比較してみましょう。

2000年末から2024年末までの間、日本の家計金融資産は約1.6倍になりました。一方、アメリカは約3.7倍にも増えています。この差はかなり大きいですよね。

日本は資産の半分以上が現金・預金ですが、アメリカでは株式や投資信託が半分以上(約53%)を占めています。現金・預金の割合は1割程度しかありません。

なぜこれほど違いが出るのでしょうか?

大きな理由の一つは、アメリカでは多くの人が「お金に働いてもらう」という意識を強く持ち、積極的に投資を行っている点にあります。例えば「401(k)プラン」という企業型確定拠出年金制度が普及しており、多くの人が給料の一部を投資信託などで運用し、将来に備えています。

もちろん投資にはリスクがありますが、アメリカでは株式や投資信託などのリスク性資産に分散して投資することで、経済成長の恩恵を受け、資産を増やしてきた歴史があります。

一方、日本では長らく安全志向から現金・預金が選好されてきましたが、超低金利が続いた結果、資産はなかなか増えませんでした。最近になってようやく投資への関心が高まってきたところです。

未来への備え「貯蓄」と「投資」のバランスを考えよう

日本の家計金融資産が過去最高を更新したニュース。その中身を見ると現金・預金が多いものの、新NISAなどをきっかけに投資への関心が高まり「貯蓄から投資へ」の流れが着実に動き出したことが分かりました。

物価上昇が進む今、現金や預金だけでは資産価値が目減りするリスクもあります。アメリカとの比較で見ても、株式や投資信託をうまく活用することが、長期的な資産増加につながる可能性を示しています。

自分に合った方法で、少しずつでも将来に向けた資産形成への一歩を踏み出すことが、より豊かな未来につながるかもしれません。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事