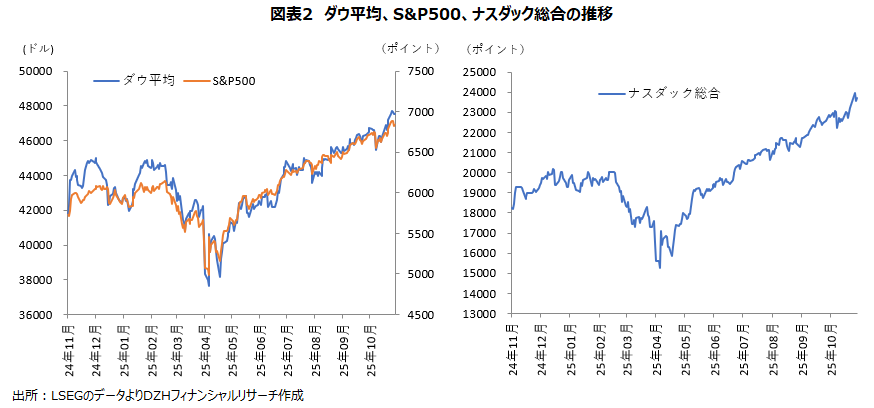

10月はダウ平均、S&P500が6カ月続伸、ナスダック総合が7カ月続伸。3指数がそろって最高値更新

10月の米国市場では、ダウ平均が1164.98ドル高(+2.51%)、S&P500が2.27%高とともに6カ月続伸し、ナスダック総合は4.70%高と7カ月続伸となりました。

例年下落することが多い10月としては異例の好調月となりました。年初来では、ダウ平均が11.80%高、S&P500が16.30%高、ナスダック総合は22.86%高となりました。

上旬は、政府機関の一部閉鎖が続き経済への悪影響が懸念されましたが、AI関連株の上昇が支援となり、S&P500とナスダック総合の堅調が続きました。

中旬はトランプ米大統領が中国のレア・アース輸出規制を理由に、中国からの輸入品に対して大幅な関税を課す方針を発表したことで米中貿易摩擦懸念が強まり、ハイテク株を中心に利益確定売りが強まりました。

しかし、トランプ米大統領がその後、中国との関係は良好だと発言したことで米中貿易摩擦懸念が和らいだほか、発表がスタートした第3四半期決算が総じて良好だったこと、パウエル米連邦準備理事会(FRB)議長などのFRB高官のハト派的発言を受けた利下げ期待が支援となり、ハイテク株を中心とした下落は一時的でした。

下旬は米中貿易摩擦懸念が和らいだことや、米9月消費者物価指数(CPI)が予想を下回る伸びにとどまったことで利下げ期待が高まったことが支援となりました。

ダウ平均は月初から連日で史上最高値を更新後、10日に9月末日で約2%下落しましたが、21日に再び史上最高値を更新すると、下旬もほぼ連日で史上最高値の更新が続きました。S&P500とナスダック総合も月初と下旬にほぼ連日で取引時間中の終値の史上最高値を更新しました。

第3四半期決算発表は総じて好調

10月中旬からスタートした第3四半期決算発表はS&P500採用の302銘柄が発表を終え、そのうち85%の256銘柄で調整後一株当たり利益が市場予想を上回りました。

半導体およびロボット工学向けテスト・メーカーのテラダインは予想を上回る決算や強い見通しが好感され月間で32.05%高と急伸しました。建機大手のキャタピラーとロボット手術機器のインテューイティブ・サージカルも予想を上回る決算を発表し20%超上昇したほか、時価総額上位のアルファベットとアマゾン・ドット・コムも好決算を発表し、それぞれ15.67%高、11.23%高となりました。

一方、利益が予想を大幅に下回ったフィサーブが月間で48.27%安と急落し、決算やガイダンスが嫌気されたアレクサンドリア・リアル・エステート、F5ネットワークス、モリナ・ヘルスケアも20-30%安となりました。

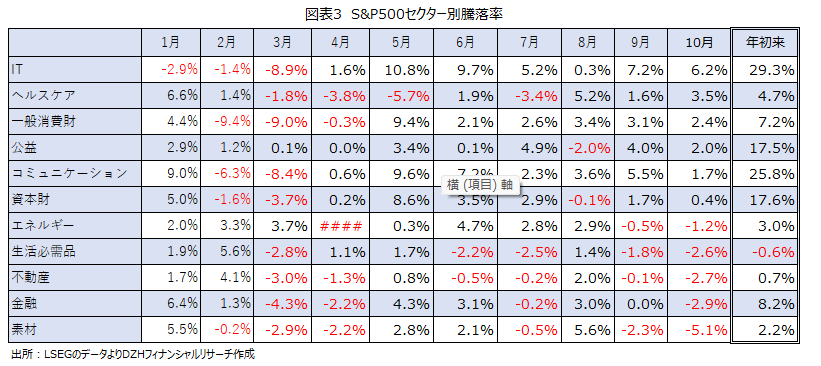

S&P500の11セクターは6セクターが上昇、5セクターが下落

S&P500の11セクターは6セクターが上昇、5セクターが下落となりました。

騰落率上位はITが6.2%高、ヘルスケアが3.5%高、一般消費財が2.4%高、公益が2.0%高、コミュニケーションが1.7%高となり、資本財も0.4%上昇しまし。

上昇率トップのITと2位のコミュニケーションはともに7カ月続伸。年初来でもITが29.3%高とトップ、コミュニケーションが25.8%高と2位となりました。

一方、騰落率下位は素材が5.1%安、金融、不動産、生活必需品も2%超下落しました。

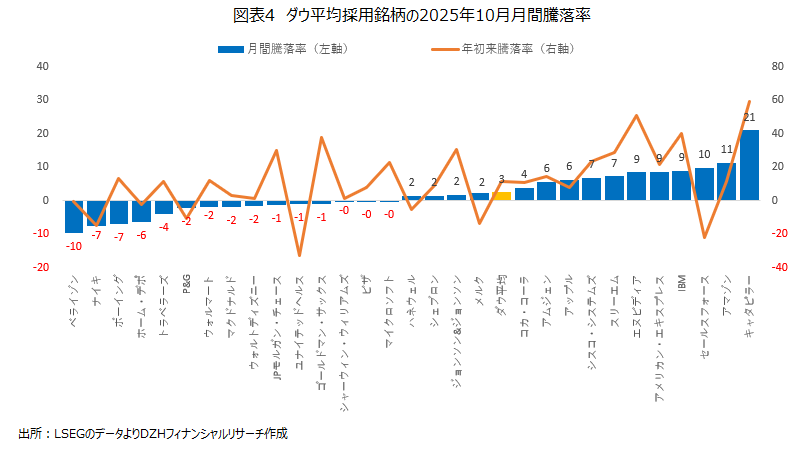

ダウ平均採用銘柄は15銘柄が上昇し、15銘柄が下落

ダウ平均採用銘柄は、10月月間で15銘柄が上昇し、15銘柄が下落しました。

上昇率トップのキャタピラーは、AI向け大規模データセンター建設需要の高まりを追い風に売上高と利益が予想を上回り、株価は月間で20.98%高となりました。

AIトレードの中心銘柄のエヌビディアも8.53高となり、初の時価総額5兆ドル企業となりました。

一方、ディフェンシブ銘柄のベライゾンが9.58%安となり、ナイキ、ボーイング、ホーム・デポも6-7%安となりました。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事