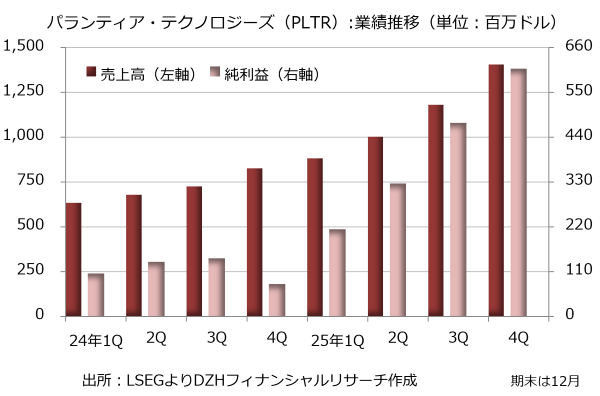

パランティア・テクノロジーズ、米国民間部門が137%増収

パランティア・テクノロジーズ(PLTR)が発表した2025年10-12月期決算は売上高が前年同期比70%増の14億700万ドル、純利益が7.7倍の6億900万ドルに急増しました。調整後EPS(1株利益)は0.25ドルで、LSEGがまとめた市場予想の0.23ドルを8.7%上回っています。

人工知能プラットフォーム(AIP)に対する旺盛な需要を背景に売上高が大きく伸び、好業績につながりました。地域別では米国事業の売上高が93%増の10億7600万ドルと好調です。内訳は政府部門が66%増の5億7000万ドル、民間部門が137%増の5億700万ドルとそろって急成長しています。

特に民間部門の伸びが著しく、米国事業に占める売上比率は47%と前年同期の38%から一段と上昇し、5割に迫っています。民間部門の顧客数は49%増加。100万ドルを超える取引が1.7倍、500万ドルを超える取引が1.6倍に増えるなど大口の案件も積み上がっているようです。

収益性もさらに改善しています。クラウドベースでソフトウエアを提供するSaaS企業の成長指標である「40%ルール指標」に当てはめた場合、2025年10-12月期は127%に達し、基準を大幅に上回りました。前年同期の81%に比べても急上昇しています。

この指標は売上高の伸び率とEBITDA(利払い・税引き・減価償却前利益)マージンを足し、40%を超えれば、SaaS企業としては赤字であっても健全と考える指標です。パランティア・テクノロジーズは2025年10-12月期に売上高の伸び率が70%、調整後のEBITDAマージンが57%に達しており、合計で127%となります。

一方、2025年12月通期決算は売上高が前年比56%増の44億7500万ドル、純利益が3.5倍の16億2500万ドルでした。やはり米国事業が成長し、売上高は75%増の33億2000万ドルです。内訳は政府部門が55%増の18億5500万ドル、民間部門が109%増の14億6500万ドルで、やはり民間部門がけん引役になっています。

決算発表時のガイダンスでは2026年1-3月期の売上高を15億3200万-15億3600万ドル(前年同期の実績は8億8400万ドル)、調整後営業利益を8億7000万-8億7400万ドル(同3億9100万ドル)と予想しています。2026年12月通期については売上高見通しを71億8200万-71億9800万ドルに定め、このうち米国商業部門が少なくとも115%増えて31億4400万ドルを上回ると想定しています。調整後営業利益は41億2600万-41億4200万ドル(前年実績は22億5400万ドル)に上るとの見通しを示しています。

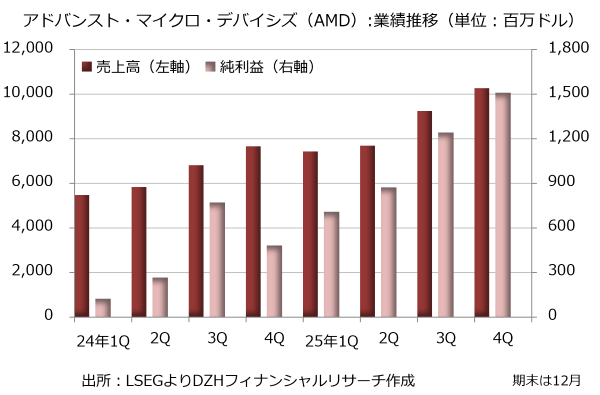

アドバンスト・マイクロ・デバイシズ、データセンター部門が51%増益

アドバンスト・マイクロ・デバイシズ(AMD)が発表した2025年10-12月期決算は売上高が前年同期比34%増の102億7000万ドル、純利益が3.1倍の15億1100万ドルでした。非GAAP(米国会計基準)のEPS(1株利益)は1.53ドルで、LSEGがまとめた市場予想の1.319ドルを16.0%上回っています。

ハイパースケーラー各社が人工知能(AI)開発の手を緩めず、データセンターへの重点投資を継続しているという市場環境が好業績につながりました。データセンター部門の売上高は39%増の53億8000万ドル、営業利益は51%増の17億5200万ドルと大幅な増収増益です。データセンターで使う中央処理装置(CPU)「AMD EPYC」や「AMD Instinct GPU」に対する力強い需要が業績を押し上げました。

パソコン・ゲーム部門は売上高が37%増の39億4000万ドル、営業利益が46%増の7億2500万ドルと好調です。パソコン用では主力CPU「AMD Ryzen」の市場シェアが継続的に上昇し、売上高が34%増の30億9700万ドルに達しました。ゲーム用の売上高が50%増の8億4300万ドルで、特に画像処理装置(GPU)の「AMD Radeon」に対する力強い需要が奏功しています。

2025年12月通期決算は売上高が前年比34%増の346億3900万ドル、純利益が2.6倍の43億3500万ドルです。データセンター部門は売上高が32%増の166億3500万ドル、営業利益が3%増の36億300万ドルで、パソコン・ゲーム部門は売上高が51%増の145億5000万ドル、営業利益が2.4倍の28億5500万ドルでした。

決算発表時のガイダンスでは2026年1-3月期の売上高を95億-101億ドルと予想しています。中央値の増収率は前年同期比で32%にとどまり、市場ではやや慎重と受け止められています。一方、非GAAPの予想粗利益率は55%で、2025年1-3月期の実績である54%から小幅に改善すると見込んでいます。

ル、純利益が7%増の182億5400万ドル、非GAAPのEPSが17%増の8.98ドルです。やはり「キイトルーダ」の販売額が7%増の316億8000万ドルと牽引しています。

決算発表時のガイダンスでは2026年12月通期の売上高を655億-670億ドル、非GAAPのEPS を5.00-5.15ドルと予想しています。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事