「さくらインターネットって国策銘柄じゃなかったの?なんで暴落してるの?」

「ガバメントクラウドに選ばれたのに赤字って大丈夫?」

さくらインターネット(証券コード:3778)は、ガバメントクラウドに国産企業として選ばれた国策銘柄として注目を集めました。

2023年末には株価が急騰し、テーマ株の主役に躍り出た銘柄です。

ところが2025年7月以降、株価は4,600円台から2,400円台へと半値近くまで暴落。その後も乱高下を繰り返し、2026年4月27日の通期決算発表後には3,065円まで下落しています。

売上高は過去最高を更新しているのに、なぜ暴落したのか。そして、さくらインターネットに将来性はまだあるのか。最新の決算データをもとに解説します。

さくらインターネットってどんな会社?

「さくらインターネット」と聞いて、レンタルサーバーの会社を思い浮かべる方が多いかもしれません。

実際、1996年に創業者の田中邦裕氏が高専在学中に立ち上げたレンタルサーバー事業が出発点です。

しかし、今のさくらインターネットは、そのイメージとは大きく変わりました。

北海道石狩市に国内最大級のデータセンターを持ち、生成AI向けのGPU基盤「高火力シリーズ」を展開。

2023年11月にはデジタル庁が整備するガバメントクラウドの提供事業者に、国産企業として初めて選定されました。

ガバメントクラウドとは、政府や自治体が住民情報などを管理するための共通クラウド基盤のことです。

これまでAWS、Google、Microsoft、Oracleの外資4社しか選ばれていなかった中に、さくらインターネットが5社目として加わったのです。

さくらインターネットの株価の変動

チャートを見ると、この1年の動きは非常に激しいことがわかります。

参照:TradingView

2025年6~7月:4,600円台で高値をつけるガバメントクラウド選定や生成AI関連への期待から、株価は4,600円付近まで上昇していました。

2025年8月:業績下方修正で一気に2,400円台へ暴落7月28日に発表された業績予想の下方修正がきっかけとなり、株価は半値近くまで急落。「国策銘柄なのに業績が悪化した」という衝撃が走りました。

2025年9月~2026年2月:2,800~3,200円で乱高下暴落後は売りと買いが交錯する不安定な展開が続きました。

2026年3月:2,600円台まで再下落市場全体の調整局面もあり、再び下値を試す展開に。

2026年4月:4,000円近くまで急騰→決算後に再び3,065円へ国立機関向けの約38億円のAI案件受注で一時急騰しましたが、4月27日の通期決算発表を受けて再び下落しています。

株価が暴落した3つの理由

【理由①】2025年7月の業績下方修正

暴落のきっかけは明確です。2025年7月28日に発表された業績予想の下方修正でした。

ガバメントクラウドに選ばれた国策銘柄として、期待で株価が4,600円台まで買い上げられていた中、業績予想の引き下げは投資家の期待を一気に裏切りました。

国策銘柄は安泰だと信じていた投資家ほど、失望売りに動いた結果です。

【理由②】売上は過去最高なのに営業赤字に転落

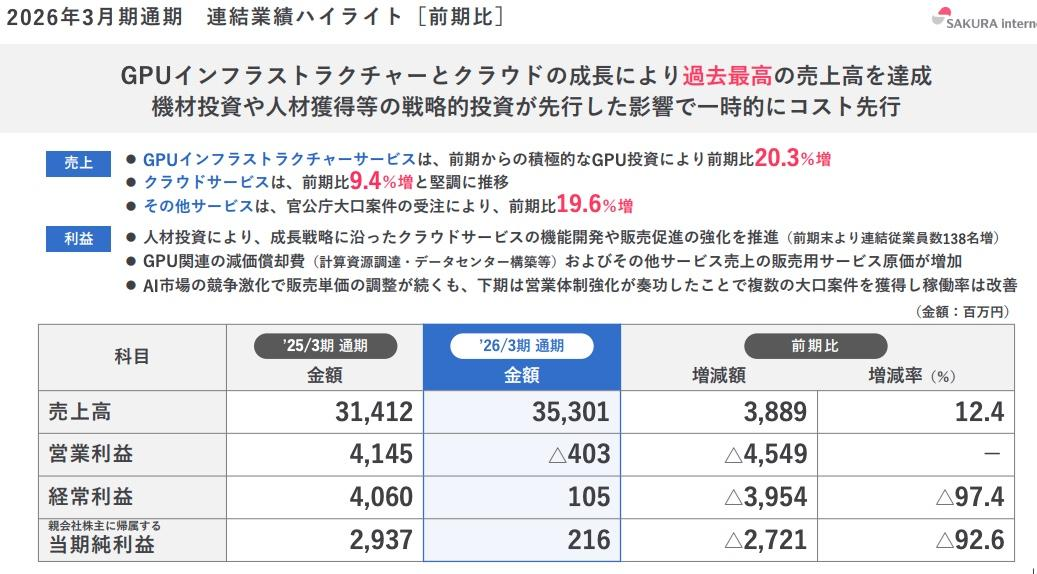

2026年3月期の通期決算を見ると、売上高は353億円(前年比+12.4%)で過去最高を更新しています。

注力領域のGPUインフラストラクチャーサービスは前年比+20.3%、クラウドサービスも+9.4%と、成長自体は続いています。

ところが営業利益は、前年の+41億円から▲4億円の赤字に転落しました。

画像引用元:さくらインターネット2026年3月期決算説明資料P.4

売上が伸びているのに赤字が出た原因は「先行投資のコストが売上の伸びを大きく上回った」からです。

決算資料の営業利益の変動要因を見ると、コスト増加の内訳がはっきりします。

GPU関連の減価償却費・リース料で約27.8億円増、人材投資で約19.8億円増、サーバー保守費用で約16.5億円増、データセンター賃料で約11.3億円増、電力費で約4.4億円増。

画像引用元:さくらインターネット2026年3月期決算説明資料P.12

生成AI向けのGPU基盤に約275億円を投じ、従業員も138名を増加。成長のために大きく投資した結果、一時的にコストが先行したのが赤字転落の実態です。

【理由③】GPU事業の収益化の遅れ

さくらインターネットが最も力を入れているのが、生成AI向けのGPUインフラ事業です。

しかし、決算資料には「AI市場の競争激化で販売単価の調整が続いた」「稼働率は下期に改善した」という記述があります。

つまり、大量のGPUに投資したものの、最初の段階では十分に稼働させられなかった。競合との価格競争も起き、思ったほど利益が出なかったという訳です。

この「投資したのに稼いでいない」という状況が、投資家の不安を強めました。AIブームに乗って「夢」で買われた株価が、「現実」に引き戻された形です。

将来性を評価できる3つの理由

ここまで暴落の理由を見てきましたが、将来に向けた好材料も確認しましょう。

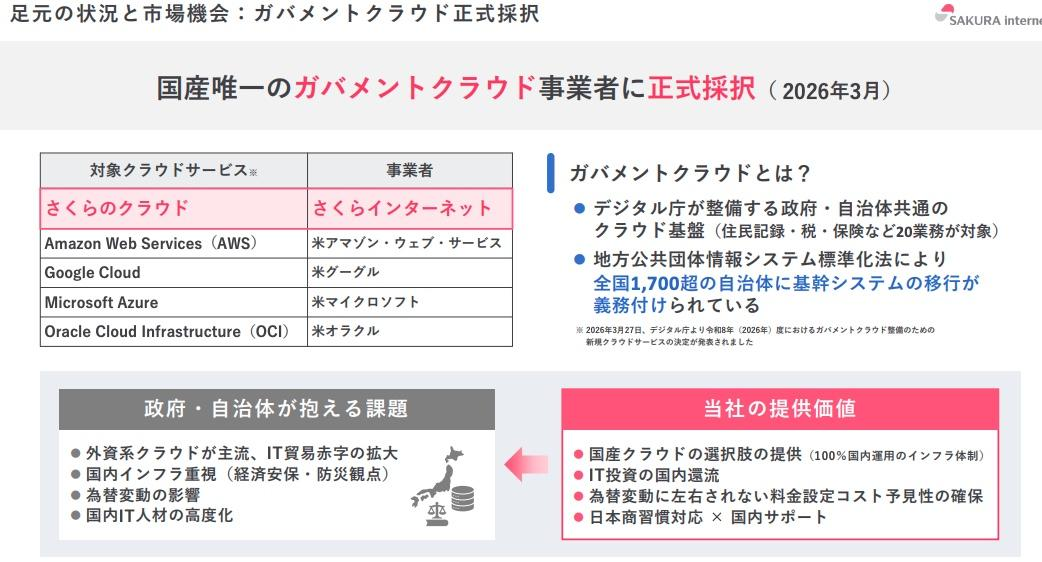

【理由①】ガバメントクラウド正式採択が本番を迎える

2026年3月、さくらインターネットはガバメントクラウドの提供事業者に正式採択されました。

2023年11月の条件付き採択から、技術要件を満たして本採択に移行した形です。

画像引用元:さくらインターネット2026年3月期決算説明資料P.20

全国1,700超の自治体が基幹システムをクラウドに移行する際に、さくらインターネットが正式な選択肢として並ぶということです。

これまでは外資4社しか選べなかったところに、国産の選択肢が加わった影響は大きいです。

さらに日本マイクロソフトとの国内AIインフラ協業、三菱総研とのデジタルガバメント領域での連携など、パートナー拡大も進んでいます。

ガバメントクラウドの需要はこれから本格化するフェーズであり、正式採択を取れたこと自体が大きな競争優位です。

【理由②】GPUインフラは来期+125.9%の成長を見込む

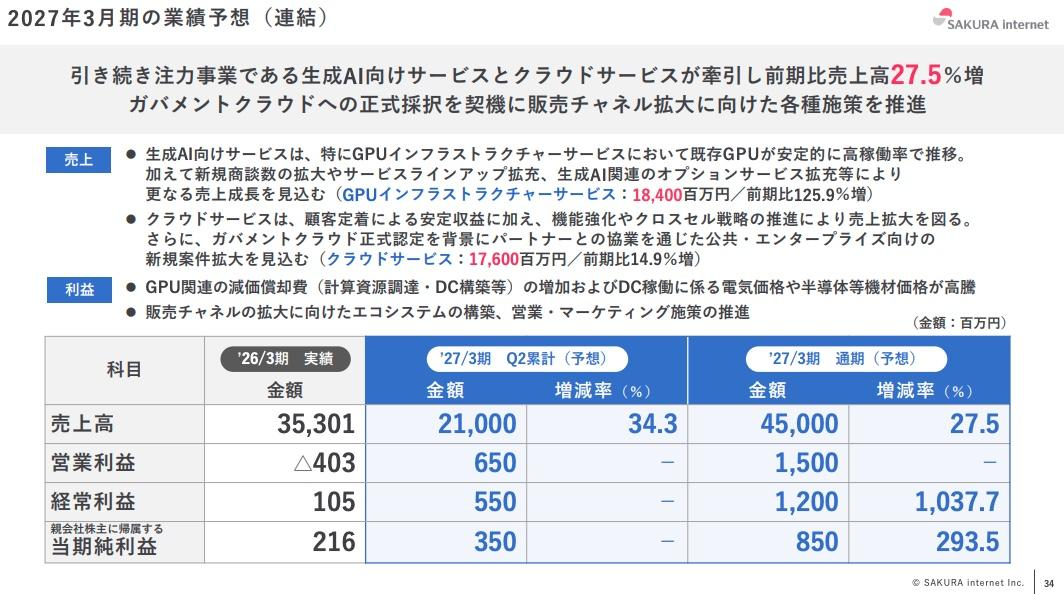

2027年3月期の業績予想では、GPUインフラストラクチャーサービスの売上高が184億円と前期の81億円から倍以上の成長を計画しています。

画像引用元:さくらインターネット2026年3月期決算説明資料P.35

2026年2月にはNVIDIAの最新GPU「B200」を約1,100基追加設置し、国内大手企業向けに提供を開始。

さらにクラウド型スパコン「さくらONE」や推論API基盤「さくらのAIEngine」など、ラインナップも広がっています。

下期には営業体制の強化で複数の大口案件を獲得し、稼働率は改善に向かっています。来期はこの改善が通年で効いてくる計算です。

【理由③】来期は黒字回復を見込んでいる

2027年3月期の通期予想は、売上高450億円(+27.5%)、営業利益15億円の黒字回復です。

画像引用元:さくらインターネット2026年3月期決算説明資料P.34

今期の赤字が成長のための一時的な先行投資であったことを、来期の黒字予想で示しています。GPUインフラの売上が倍増し、クラウドサービスも+14.9%の成長を見込むことで、投資コストを吸収できるという計画です。

さくらインターネットの投資・注意すべきリスク

将来性がある一方で、冷静に見るべきリスクも存在します。

投資計画の規模が巨大生成AI向けGPU基盤への投資計画は合計約1,130億円。

経済産業省のクラウドプログラムで最大575億円の助成を受けていますが、自社負担分だけでも数百億円規模です。現金残高は前期末の294億円から153億円まで減少しており、資金繰りの負担は軽くありません。

GPU市場の価格競争AI市場の競争激化で、GPU基盤の販売単価には下押し圧力がかかっています。大量に投資したGPUが計画通りの単価で稼働し続けるかどうかは不透明です。

まとめ

さくらインターネットの株価が暴落した理由は、業績の下方修正、売上増にもかかわらず先行投資による赤字転落、そしてGPU事業の収益化の遅れという3つの要因が重なった結果です。

事業の中身を冷静に見ると、ガバメントクラウドの正式採択、GPUインフラの急拡大、来期の黒字回復予想と成長基盤はできている状態です。

この銘柄は国策・生成AI・ガバメントクラウドという大きなテーマを背負っている分、期待と現実のギャップで株価が激しく動きます。

短期的な値動きに振り回されず、GPUの稼働率やクラウドの売上成長を確認しながらの投資判断が求められる銘柄です。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事