「セルソースの株価、ずっと下がってるけど何があったの?」

「直近は黒字転換したのに、なんで株価は下がり続けてるの?」

セルソース(証券コード:4880)は、病気の患者さんの脂肪や血液から細胞を加工する再生医療を支える会社です。一時は再生医療の成長期待で人気を集めましたが、株価は2025年9月の620円台から、2026年には322円付近まで、ほぼ半値まで下落しています。

しかし、直近の決算(2026年10月期 第1四半期)では営業利益が黒字転換しています。それなのに、なぜ株価は下がり続けているのでしょうか?

この記事では、最新の決算データをもとに、下落の背景と今後の見通しをわかりやすく解説します。

セルソースってどんな会社?

セルソースは、再生医療を支える会社です。

少しイメージしにくいかもしれないので、具体的に説明します。

たとえば膝の痛みに悩む患者さんが、自分の血液や脂肪を使った再生医療を受けたいとします。このとき、患者さんから採取した血液や脂肪を預かって、治療に使える形に加工するのがセルソースの仕事です。

現在は、加工受託サービスが売上の柱であり、提携している医療機関は全国で2,137院(2026年1月末)にのぼります。

その他にも、医療機関の経営を支援するサービス・医療機器の販売・化粧品(シグナリフトなど)の販売といった事業も手がけています。再生医療という成長分野の中で、複数の収益源を持っている会社です。

直近1年間の株価の動きを振り返る

セルソースの株価は、ここ1年ほど一貫して下落基調が続いています。

参照:TradingView

2025年9月には620円台で推移していましたが、そこからじりじりと値を下げ、2025年12月には480円台。2026年1月には一時390円台まで下落しました。その後も400円前後で推移しながら、2026年6月には322円まで下がっています。

高値からの下落率は約半値。再生医療という将来性のあるテーマを扱う会社なのに、なぜここまで売られたのでしょうか。

株価が下落した3つの理由

【理由①】東証プライムからスタンダードへ市場が変わった

2026年3月24日、セルソースは東京証券取引所のプライム市場から、スタンダード市場へ移行しています。

プライム市場の銘柄は「TOPIX(東証株価指数)」という代表的な株価指数に組み入れられており、この指数に連動する投資信託やETFが自動的に買ってくれます。

しかしながら、スタンダード市場に移ると資金の買い支えが弱まる可能性があります。

加えて「プライムからスタンダードへの降格」という印象そのものが、投資家の印象としてマイナスです。会社のブランドイメージにも関わるため、市場変更の観測が出た時点から、これを嫌気した売りが出やすい状況が続いていました。

【理由②】主力の幹細胞加工が縮小し通期で赤字を見込んでいる

ここが最も重要なポイントです。

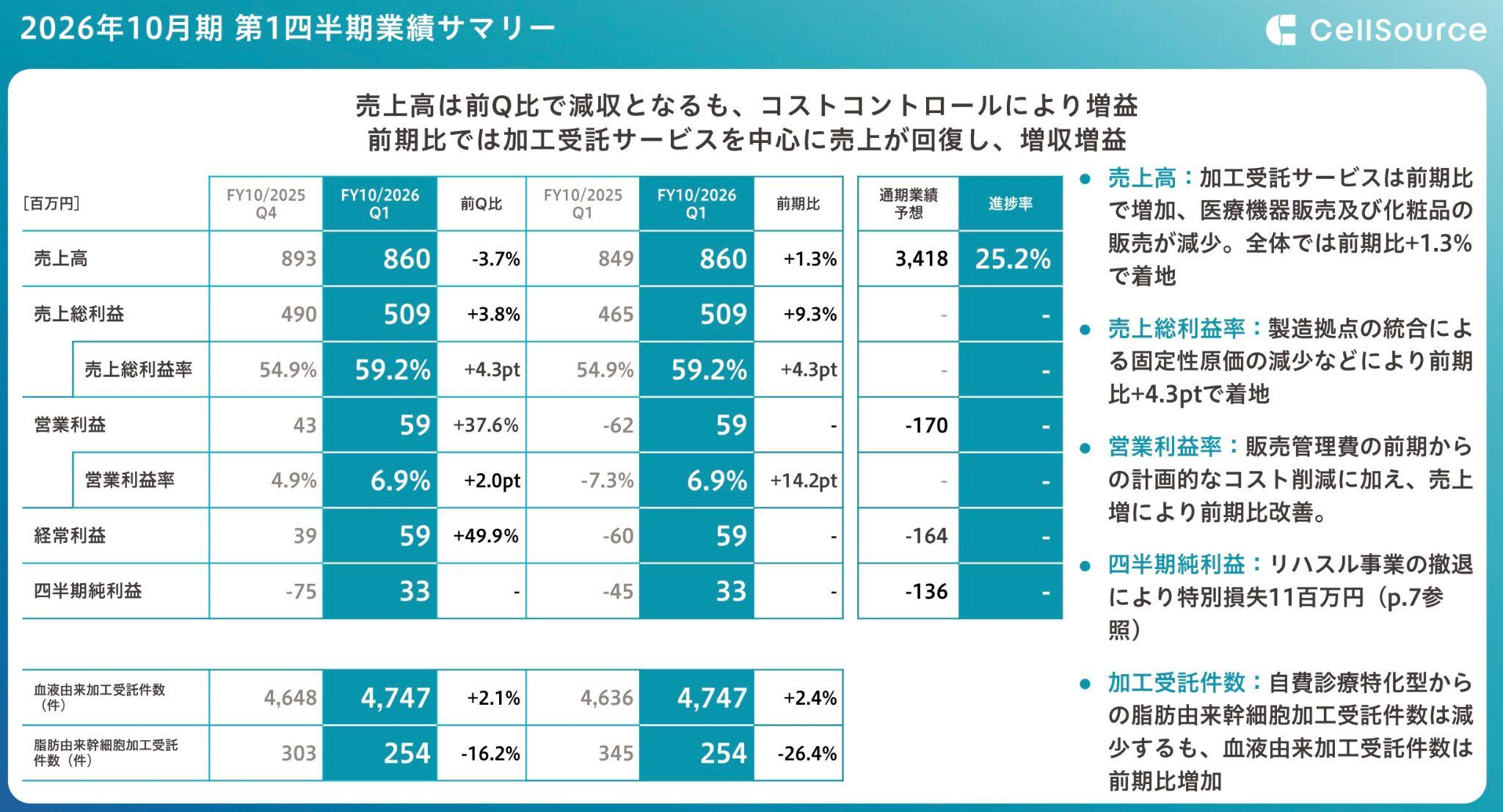

直近の2026年10月期 第1四半期は、営業利益が59百万円と黒字転換しました(前年同期は▲62百万円の赤字)。

画像引用元:セルソース 2026年10月期 第1四半期決算説明資料 P.6

しかし、中身をよく見ると手放しでは喜べません。

主力商品である脂肪由来幹細胞の加工受託件数は、第1四半期254件で前年同期の345件から26.4%も減少しています。

脂肪由来幹細胞の加工は、セルソースの中でも単価が高く、収益の柱です。これが4分の3に縮んでいるのは、見過ごせない変化です。

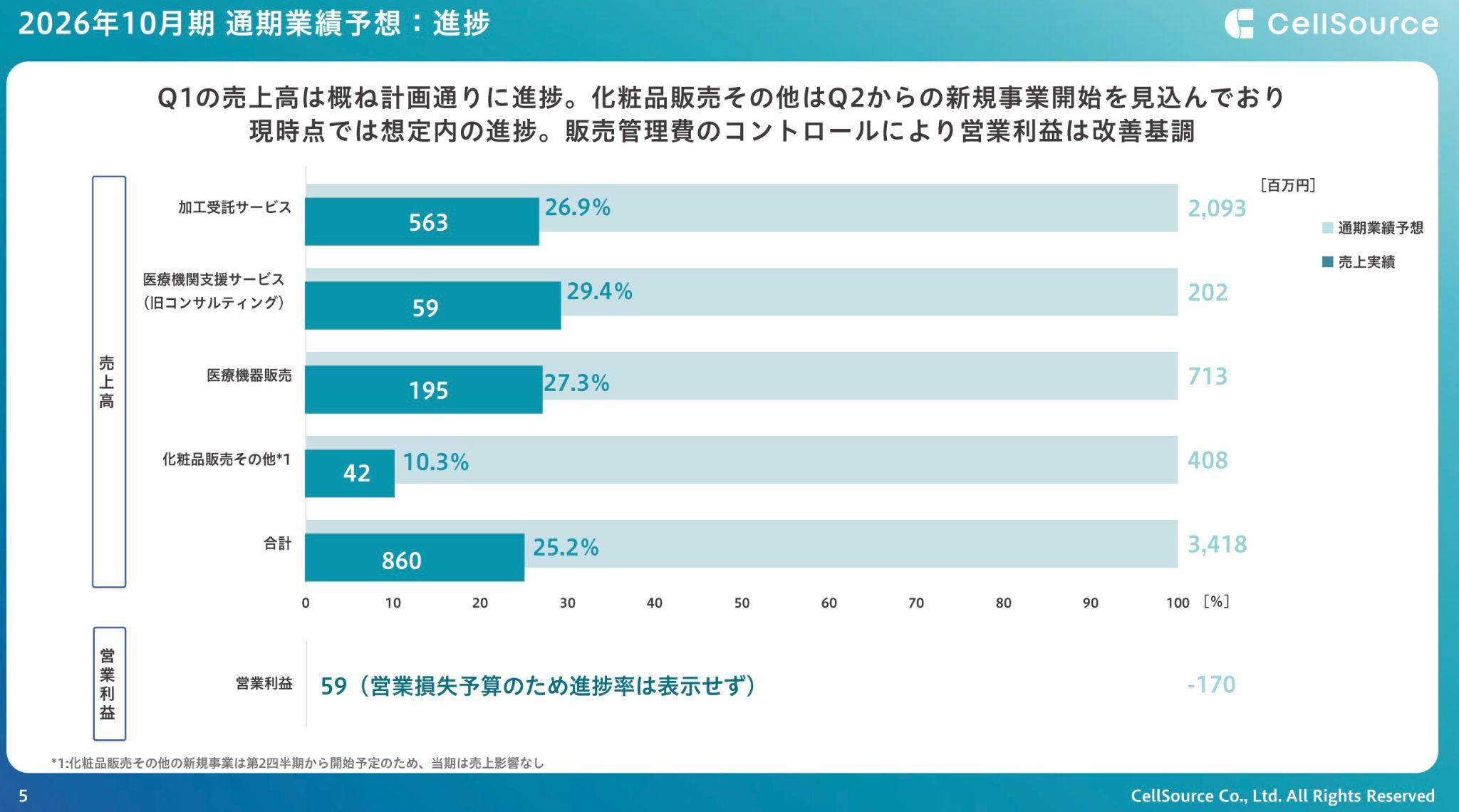

さらに、会社自身が示している通期予想(2026年10月期の1年間)では、営業損失▲1.7億円を見込んでいます。

画像引用元:セルソース 2026年10月期 第1四半期決算説明資料 P.5

四半期は黒字だが、通期では赤字を見込んでいる状況が、株価の上値を抑える大きな要因になっています。

【理由③】新規事業の撤退

3つ目は、成長戦略への不安です。

セルソースは2025年9月に開業したばかりのメディカルフィットネスジム1号店を、わずか半年あまりで閉鎖すると決定しました。

当初想定していた事業の仕組みを作ることが難しいと判断したためです。

新しい挑戦をやめること自体は、傷が浅いうちに撤退する経営判断として評価できる面もあります。

ただし、投資家から見ると「新規事業が早々に頓挫した」という事実は、事業成長への信頼が揺らぎます。

セルロースの将来に向けての好材料

下落の理由を3つ挙げてきましたが、セルソースには前向きに評価できる材料もあります。

まず、第1四半期は黒字転換を果たしています。営業利益は前年同期の▲62百万円から+59百万円へ。地道なコスト削減が効いて、本業の採算が改善しています。

さらに、利益率も改善しており、売上総利益率(売上のうち利益として残る割合)は59.2%と、前年同期の54.8%から4.3ポイント上昇しました。

製造拠点の統合などでコストが下がったことが効いています。

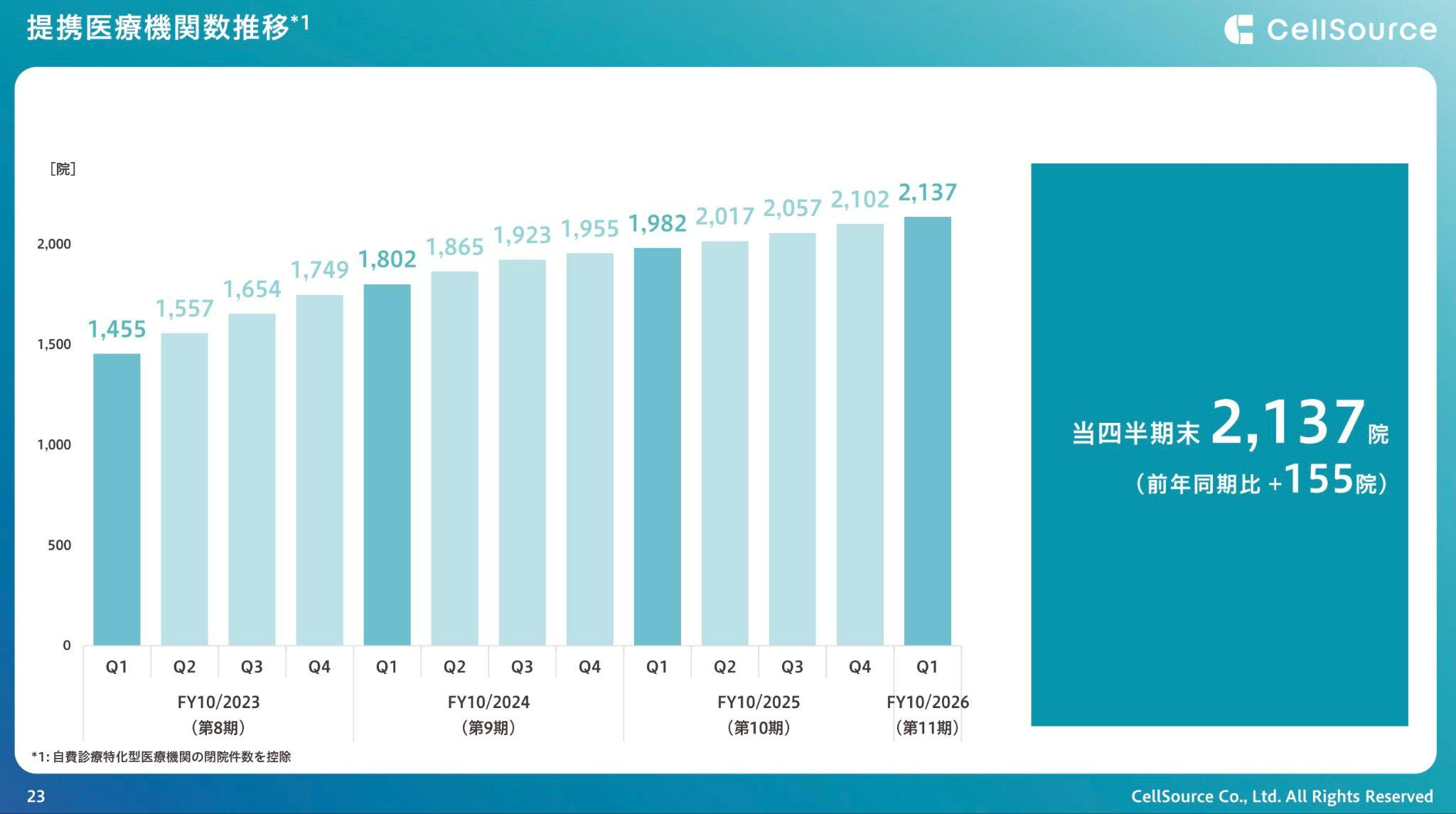

そして、提携している医療機関の数は2,137院と、前年から155院増えています。幹細胞加工の件数は減っていますが、取引先の医療機関のネットワーク自体は着実に広がっているのです。

画像引用元:セルソース 2026年10月期 第1四半期決算説明資料 P.23

つまり、会社全体の事業が不安定というわけではなく、主力商品の伸び悩みと市場変更という逆風が重なっているというのが実態です。

今後の成長見通し:再起のカギは新しい収益の柱

セルソースは、現状を打開するための新しい施策をいくつも打ち出しています。

ひとつは、コンシューマー事業の強化です。2026年4月には睡眠ブランド「PAJUU」を立ち上げ、化粧品に続く第二の収益の柱として育てる方針を示しています。

もうひとつは、再生医療分野での技術革新です。エクソソーム(細胞から分泌される物質で、美容・医療分野で注目されている)の新しい加工技術の提供や、新しい幹細胞サービスの開始を2026年内に予定しています。

また、自費診療を行うクリニックへの導入支援にも力を入れており、減加工受託件数を立て直そうとしているのです。

これらの新施策が実を結べば、業績の底打ち・反転につながる可能性があります。ただし、現時点では、いずれも「これから育てる」段階です。

実際に数字として表れてくるまでは、慎重に見守る必要があります。

まとめ

セルソースの株価が下落した背景には、東証プライムからスタンダードへの市場変更、主力である幹細胞加工の縮小と通期での赤字見込み、そして新規事業の撤退の3つが重なっていました。

一方で、第1四半期の黒字転換と利益率の改善、提携医療機関の増加など、前向きな材料もあります。

再生医療という分野は、長期的には大きな成長が期待される領域です。

しかし、安定的な成長を見据えるのは難しく、業績の浮き沈みも避けられません。睡眠ブランドやエクソソームといった新しい施策が収益の柱に育つかどうか。

決算のたびに新規事業の進捗を確認しながら、長い目で見守っていく姿勢が求められる銘柄ではないでしょうか。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事