休日、ネットで炎上する話題が気になりました。2022年10月15日、共同通信社のWEBサイト上に「国民年金、納付45年へ延長検討 受給水準の低下食い止め」という見出しの記事が上がったのです。この記事を受けて、SNSなどでは批判的な意見が多いようです。

ただ、私は、iDeCo(個人型確定拠出年金)にポイントを当てて考えると、良い方向に動いていると感じました。どういうことか、簡単に説明していきましょう。

まずは報道内容と国民年金の基本的なことから

冒頭で紹介した共同通信社の報道は、「政府は国民年金(基礎年金)の保険料納付期間を現行の20歳以上60歳未満の40年間から延長し、65歳までの45年間とする検討に入った。」というものです。

老後に受け取る「老齢基礎年金」は、国民年金のことです。会社員や公務員は、給与天引きで厚生年金保険料を納めています(保険料は会社と折半)。この厚生年金には、保険料も加入月数も、国民年金を含んでいます。

いま、定年後も働く人が増えているのは、皆さんもご承知の通り。60歳以上70歳未満で、厚生年金保険に加入する基準を満たして働いている人は、厚生年金保険料を納めています。しかし、国民年金の加入月数のカウントは、60歳になるまでです。厚生年金の加入月数は増えても、基礎年金(国民年金)部分の月数は上限が480月(20歳から60歳までの40年間)で、老齢基礎年金はこの加入月数に応じて受取金額が計算されています。

60歳以上70歳未満で厚生年金に加入しながら働く人にとって、国民年金の加入期間が延長されるのは朗報です。給与が同じなら保険料は変わらず、しかし加入月数のカウントが増える分、老齢年金の受取額が増える歓迎すべき話なのです。

自営業や定年後に働かない人にとっては、厳しい話かもしれません。ですが、iDeCoと併せて考えると、否定的にとらえるのはいかがなものか、と思います。

ここでなぜiDeCoの話を持ってくるのか

iDeCoは、2022年5月1日より、国民年金被保険者であれば65歳未満まで加入できるようになりました。また、厚生年金被保険者は、規約で定められた年齢を上限に、70歳未満まで加入できるようになりました。

ここでポイントなのは、「国民年金被保険者であれば」の部分です。

国民年金第1号被保険者(自営業者など)および第3号被保険者(専業主婦・主夫等)は、原則として、60歳以降は国民年金被保険者ではなくなります。60歳以上で、加入期間480カ月を満たしていない場合のみ、国民年金に任意加入でき、iDeCoの掛け金を支払うことができるようになっています。

つまり、5月にiDeCoの加入年齢が65歳まで伸びたものの、国民年金に40年(480月)加入した人には、何のメリットもない話だったのです。

これが、国民年金の納付期間が5年延びることとなれば、iDeCoに加入できる期間も長くなります。

5月にiDeCoの加入期間が65歳までに延びた直後のこと。日本経済新聞に「iDeCo加入、65歳以上に拡大検討 政府が年内に計画策定」という記事が掲載されました。岸田首相が「資産所得倍増プラン」の具体策として、iDeCoの加入期間をさらに延ばすことを検討していると報じたのです。

その時に私が感じたのは、「iDeCoの加入期間だけを延ばしても、利用できる人は限られているのではないか」ということです。国民年金の任意加入制度を改めるか、国民年金に480月加入した人は、その先は国民年金被保険者でなくなってもiDeCoに加入できるように改正するか、といった対策が必要だと思ったのです。

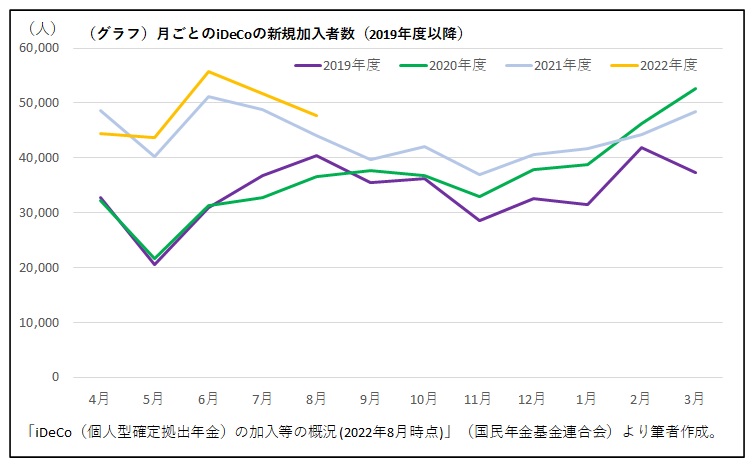

iDeCoの加入者は260万人を突破

国民年金基金連合会が毎月公表している「iDeCo(個人型確定拠出年金)の加入等の概況」によると、2022年8月末時点のiDeCoの加入者数は、260万人です。前年の8月末に比べて、21.7%の増加。月ごとの新規加入者数も、4万人~5万人程度を維持しています(グラフ)。

このようにiDeCoの加入者が増えている現状から、やはり老後の生活資金準備へのニーズは高いと考えられます。

iDeCoの制度が広がるにつれ、50歳代の人から「いまからiDeCoに入ってもなあ……」という嘆きの声を多く聞きます。

iDeCoは掛け金の上限が決まっているため、加入期間が長くなければ、老後の生活費として役に立つほどの金額にならない、と考える中高年の方が一定数いらっしゃいます。現在、納める国民年金保険料の負担が重くて大変、という人でない限り、老後の生活資金を作るには、国民年金の加入月を延ばし、iDeCoの掛金を納める回数を増やし、運用できる期間を延ばすのは、むしろ良い話ではないかと思うのです。

【参考サイト】

●共同通信社2022年10月15日「国民年金、納付45年へ延長検討 受給水準の低下食い止め」

●日本経済新聞社 2022年5月30日「iDeCo加入、65歳以上に拡大検討 政府が年内に計画策定」

●国民年金基金連合会が「iDeCo(個人型確定拠出年金)の加入等の概況」(2022年8月末)

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事