2022年には円安・ドル高が進んだ時期があり「ドルに替えた方が良かったのでは?」と感じる方が多かったのではないでしょうか。

「外貨預金」は円安のリスクを回避し、為替レートの変動によっては利益を得られる可能性があります。一方で「預金」ではありますが、日本円では元本割れのリスクがあります。

今回は外貨預金とは何か、メリット・デメリット・リスクを解説していきます。

外貨預金とは

日本円を外国の通貨に替え、預けることを「外貨預金」と呼びます。主に定期預金として預ける「外貨定期預金」と普通預金として預ける「外貨普通預金」、自分が指定した頻度・金額に応じて外貨普通預金を自動で買い付ける「外貨積立」の3つがあります。

例えば1ドル100円の為替レートで30,000円をドルに替えると300ドルですが、1ドル130円になったところで円に替えると39,000円になり9,000円の差益が生じます。

外貨預金はこのような為替レートの変動で利益を得る仕組みです。預金の金利が高い国の通貨に替えると、利息による収入も得られます。

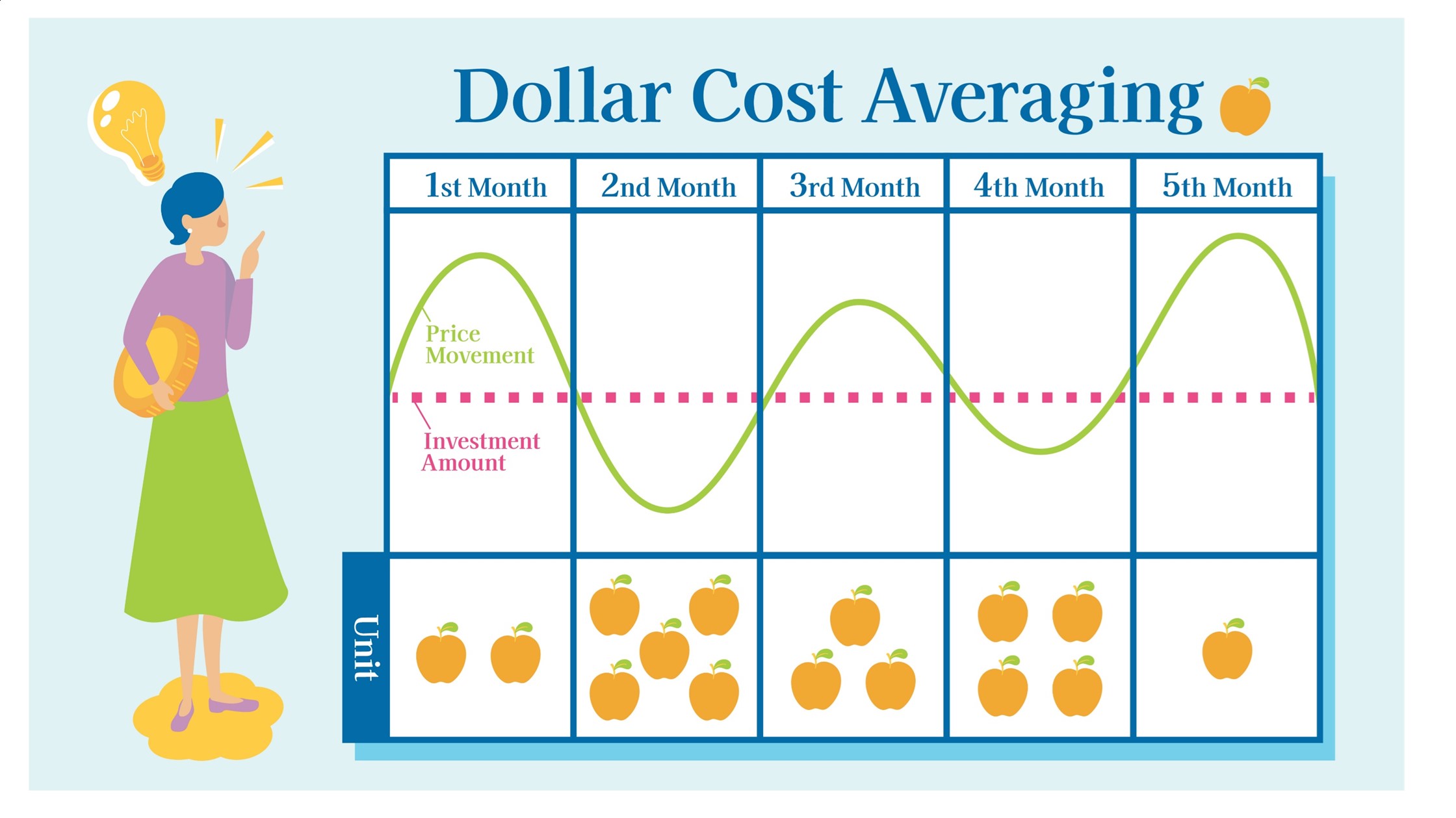

外貨積立は時間を分散して購入することで、価格を平準化できる効果(ドルコスト平均法)が期待できます。しかし、外貨預金は日本円の預金のように元本保証されないなどのリスクがあります。

外貨預金のメリット・デメリット・リスク

外貨預金のメリット・デメリット・リスクを見ていきましょう。

外貨預金のメリット

外貨預金のメリットは、利息収入や為替レートの変動によっては差益を得られる点です。例えば2022年3月末に日本銀行が発表した「定期預金の預け入れ期間別平均年利率」は0.002~0.003%となっています。普通預金の平均年利率は0.001%です。

一方で、金融機関の米ドル金利を見ると0.01%(預け入れ期間6カ月未満)~4%台後半となっています。また、為替レートの変動で利益が生じる可能性もあります。

リスク分散の面でも外貨預金は有効な手法と言えるでしょう。昨年2月辺りから日米の金利差の影響でドル高・円安が進み10月には1ドル150円台に突入、1990年8月以来の円安水準になった時期がありました。

円安で円の価値が下がると円で保有している資産の価値も下がっていきます。しかし、外貨に替えると円が下がっても外貨の価値が変わりません。資産価値の目減りをおさえられるでしょう。

外貨預金のデメリットとリスク

外貨預金は為替レートの変動で損をしてしまう可能性があります。「預金」ではありますが、円ベースでは元本割れのリスクがあります。また、両替で手数料が必要となります。

2022年、ロシアのウクライナ侵攻によりルーブルの通貨価値は急落しました。5月にはスリランカも財政が破綻しデフォルト(債務不履行)に陥りました。このような投資先の国の経済・政治情勢の変化により損失を被るリスク(カントリーリスク)は予測が難しいという現状があります。

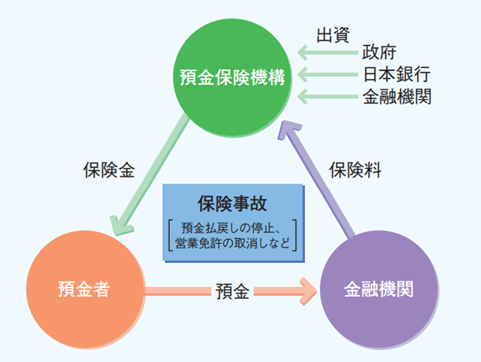

外貨預金は、日本円とは異なり預金保険制度の保護の対象にならないというリスクもあります。預金保険制度とは、万が一金融機関が破綻しても当座預金や・決済用預金は全額保護され、定期預金や利息の付く普通預金は元本1,000万円と破綻日までの利息が保護される制度です。

預金保険制度は預金保険機構により運営されており、対象の金融機関は預金保険法により預金保険制度への加入が義務付けられ保険料を納めています。

よって金融機関が破綻しても、預金者は預金保険機構が一定額の保険金を支払う事などで保護される仕組みです。

外貨預金は金融機関が破綻しても預金保護制度の対象外です。できるだけ信頼できる金融機関を選ぶようにしましょう。

外貨預金、運用で知っておきたいポイントとは

複数の国に分散する

株や投資信託など他の金融資産と同様に、外貨預金も複数の国の通貨に替えることでリスクを分散できます。

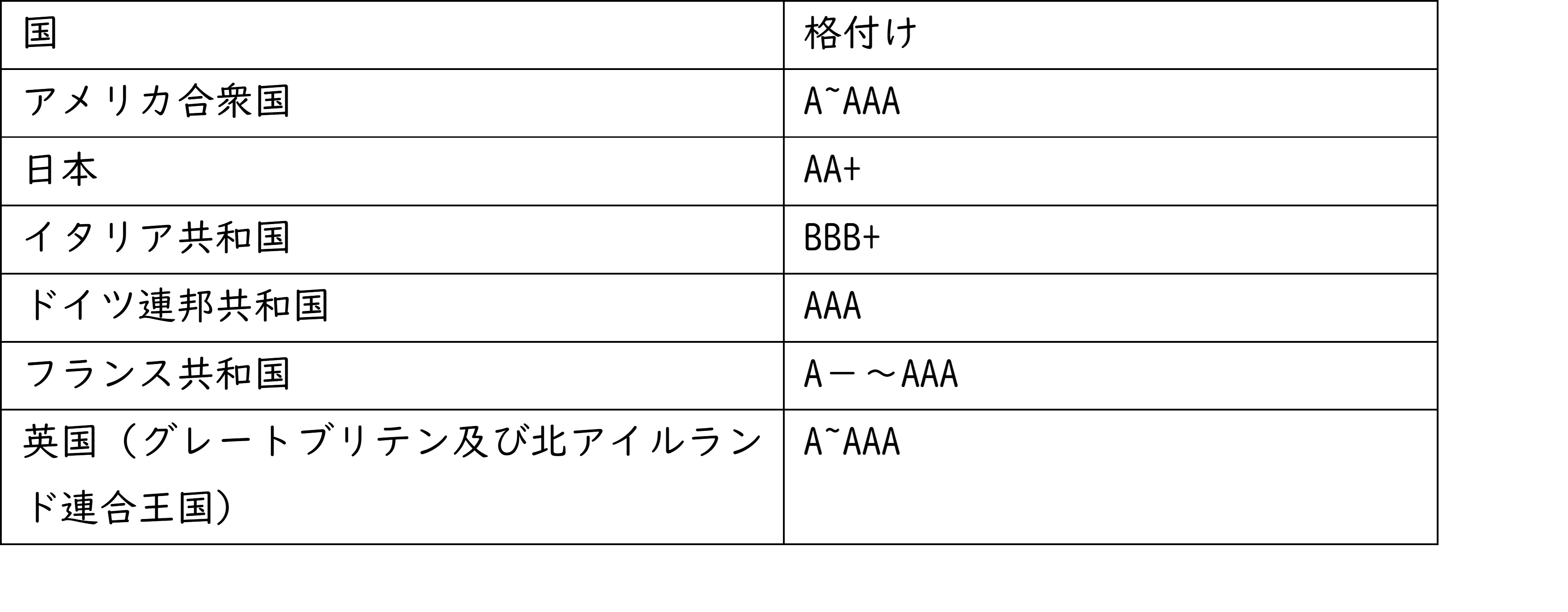

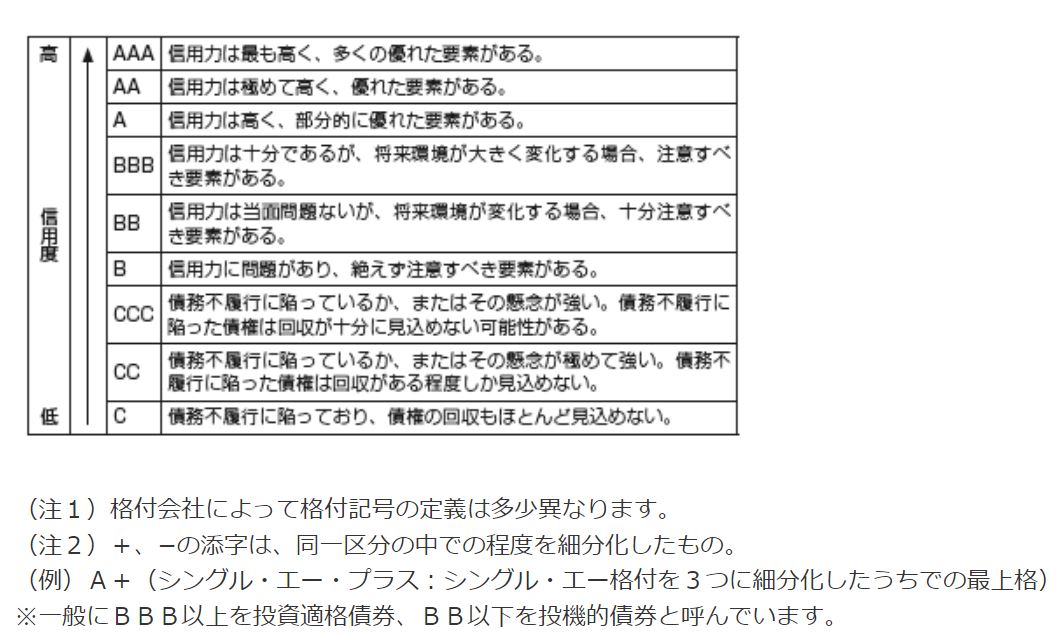

一般的に先進国は低リスク・低リターン、新興国は高リスク・高リターンです。カントリーリスクを知りたい方は、債券の格付け情報をチェックしてみましょう。債券の格付け情報とは、債券を発行する企業・国の支払い能力(信用度)をランクで分けたものです。格付会社により評価が異なる国もあります。

日本や欧米の先進国の格付け情報を見ていきましょう。

出典:格付投資情報センター「月次版格付一覧 ソブリン・非居住者」より筆者編集

格付けはAAA・BB・C-などの記号で判定し最も信頼度の高いものはAAAです。B・Cとランクが下がるにつれて信頼度は低くなっていきます。

なお、現在カントリーリスクの高いウクライナはCCCに格下げする方向です。

余剰資金で運用する

投資と同様に外貨預金もこの先数年使わない予定のお金(余剰資金)での運用をおすすめします。外貨預金は為替手数料がかかりますので、両替の回数が多いと手数料がかさんでしまいます。余剰資金であれば長期の運用が可能ですので、両替のコストをおさえられるでしょう。

時間を分散させる

外貨積立として、両替のタイミング(時間)を分散するとリスクの軽減を見込めます。ドルコスト平均法により価額平準化の効果が期待できます。

まとめ

外貨預金は円安のリスクを軽減できる一方で、円ベースでは元本割れの可能性があります。投資初心者が取り組みやすい資産運用ですが、慎重に検討しましょう。カントリーリスクを調べる、複数の国に分散する、積立で時間を分散させるなどの方法をおすすめします。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事