2021年に個人金融資産が2,000兆円を上回ったというニュースが広まりました。当時から2年が経過した今も総額は増え続けています。

しかし、普段生活しているなかで貯蓄が大きく増えたと実感できない人も多いのではないでしょうか。

そこで本記事では、個人の総資産額と一人当たりの資産について紹介。さらにアメリカとの金融資産を比較しつつ、個人が効率的にお金を増やすポイントについて解説します。ぜひ最後までご覧になってください。

個人金融資産総額は2000兆円を突破!一人あたりの資産は1700万円超え

日本銀行調査統計局が発表する「2024年第4四半期の資金循環」を参考にすると、2021年9月末に個人金融資産の総額は2,000兆円を突破しました。

また資産額は徐々に増えており、2023年12月末に2,141兆円を記録しており、国民一人当たりの金額に換算すると約1,711万円の計算です。

実は2022年3月末から2023年12月末までに総資産額約120兆円が増えていて、国民一人当たりに換算すると約96万円の資金が増加しています。しかしながら、私たち個人の貯蓄が100万円近く増えたと実感できる人は少ないのではないでしょうか。

世代間によって貧富の差が大きい

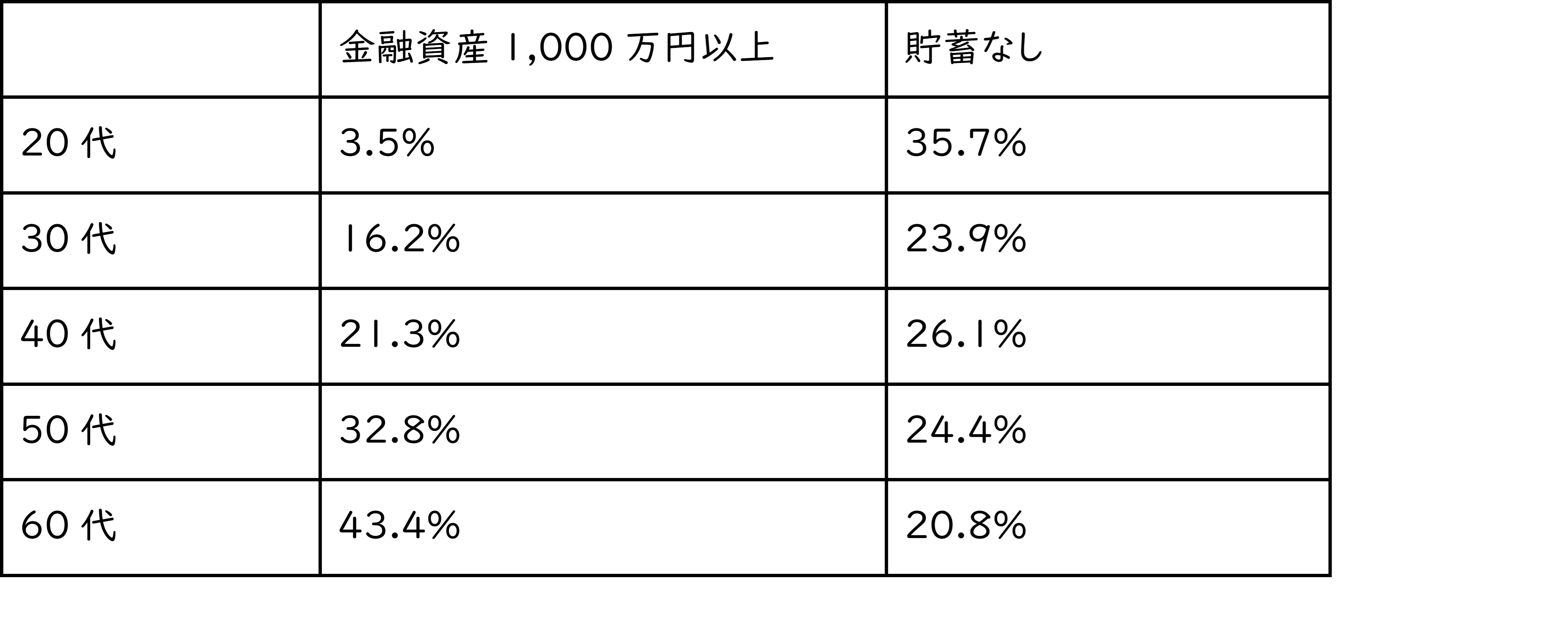

日本の金融資産の保有額を調べるため、金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査]令和5年版を参考にすると、以下の結果が出ました。

参照:データをもとに筆者が作成

金融資産1,000万円以上の世帯を調べると20代ではわずかの3.5%であり、年代が増すごとに割合は増加する傾向です。世代間格差の要因として、50代60代では子育て期間の終了と相続・退職金の受け取りによって資産を増やしているからだと考えられます。

ただし、資産額の多い60代でも貯蓄なしの世帯が20%以上は存在するので、同年代の中でも貧富の差があると判明しました。

日本とアメリカの個人金融資産との比較

2023年に発表された「資金循環の日米欧比較」を参考にして日本と米国の個人金融資産を比べると、2022年時点で資産総額は以下の金額でした。(ドル円は150円/ドルで計算)

・日本:2,043兆円

・アメリカ:17,145兆円(114.3兆ドル)

円安が進んでいる要因もあり、資産総額で比べると約8倍と大きな差につながります。また一人当たりの資産額は、以下の結果でした。

・日本の金融資産:一人当たり約1,633万円

・アメリカの金融資産:一人当たり約5,145万円(約34.3万ドル)

一人当たりの資産に修正すると、アメリカは日本の約3倍ほどの金額です。もちろんこの数値は円安が進むほどアメリカとの差は開き、円高に振れれば差は縮まります。次は「成長率」と「資産の内訳」を詳しくみていきます。

2000年との伸び率で比べると日本1.5倍・アメリカ3.2倍

2000年に発表された「欧米主要国の資金循環統計」を参考にすると、1999年12月末における個人金融資産総額は日本1,438兆円、アメリカは35.5兆ドルでした。2022年12月末時点の資産額と比べた伸び率は、以下の通りです。

・日本:1.5倍

・アメリカ:3.2倍

資産総額の伸びにこれほど差が開いた原因は大きく分けると2つあると考えられます。1つ目の理由として、日本は長期間続いたデフレの影響を強く受けて、実質賃金が伸びず資産を増やせずにいたことが挙げられます。2つ目は、アメリカでは資産の多くを株式・投資信託を保有していた結果、株高によって資産を増やした要因が大きいです。

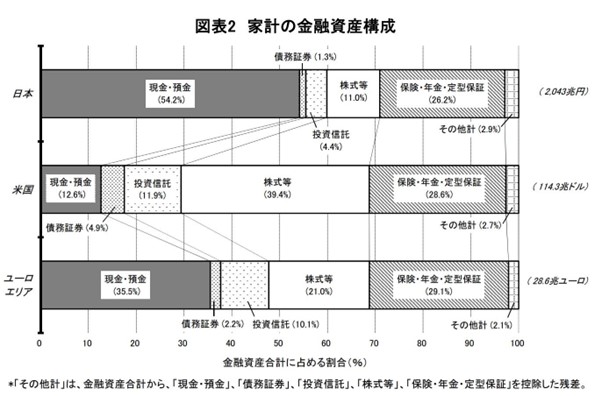

日本は預金主体、アメリカは株式・投資信託など資産運用が主流

日本とアメリカの金融資産の構成を詳しく調べていくと、日本は預金主体、アメリカは株式・投資信託など資産運用が主流という結果でした。

画像引用元:資金循環の日米欧比較|日本銀行調査統計局

具体的に「債券証券」「投資信託」「株式」を保有している割合は以下の通りです。

・日本・資産運用の割合:16.7%

・アメリカ・資産運用の割合:56.2%

現金・預金は元本割れするリスクがない安全運用ではありますが、利息がほとんどつかないため資産は増えていきません。反対に、アメリカはリスクを受け入れつつ資産運用を続けた結果、長期的に金額を増やしてきたといえます。

効率よく資産を増やすには運用を取り入れるのが重要

貯蓄を中心に貯めようと考えても、銀行預金では利息がほとんど貰えないので、毎月の給与から貯金に回す金額を増やすしか資産を増やす方法はありません。しかし、給与が急に増えるわけではないので、貯金額を増やすにも限界があります。

そこで効率よく資産を増やすにはアメリカを参考にして、貯蓄額の一部を運用にまわしてお金に働いてもらうのが重要です。資産運用を始めて株式や投資信託などを購入すると、将来的に企業が成長すれば株価の値上がりによって利益が出るかもしれません。また株式の配当が出れば、安定的に収入を獲得できます。

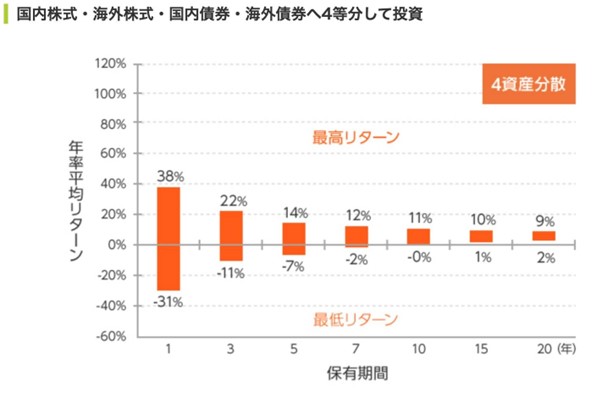

なお、株式や投資信託の購入には、企業業績の不振や不況によって値下がりするリスクも伴います。しかし、複数の国内・海外株式を15年以上の期間で保有ができれば最終的なリターンはプラスになる可能性が高いのです。以下の画像は国内や海外の株式と債券に投資したときの、リターンと時間の関係を表しています。

画像引用元:リスクと付き合う方法 その4|三井住友銀行

上記のデータにおいて、運用期間が短いうちは黒字か赤字のどちらになるかは予測がつきませんが、10年以上の時間があればプラスに収束します。

初心者が始めるなら、広く分散されたインデックスファンドや業績が好調で5年以上安定的に配当を出し続ける高配当株に投資してみるのがおすすめです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事