日本の株式市場において、代表的な指数と言えば日経平均株価(以下、日経平均)です。一般ニュースでも出てくるワードなので、株式投資に興味がない人であっても聞いたことはあるでしょう。

もう一つの代表的な指数がTOPIX(トピックス 東証株価指数)です。肌感覚ですがこちらは日経平均株価と比べてマイナーです。どちらも歴史のある指数ですが、日経平均株価は日本経済新聞社、TOPIXは東京証券取引所がそれぞれ算出しています。興味がないと何が違うの?となりますよね。

ざっくり説明すると、日経平均は東証プライム市場(以下、プライム市場)に上場する225社で構成されており、225銘柄の株価を足し、条件を加えて一定数で除した「株価平均型」となります。一方、TOPIXは東証プライム市場に上場する全銘柄が対象となり、「時価総額加重型」を採用しています。

要するに、日経平均は株価が大きい企業の影響を受けやすく、TOPIXは時価総額(株価×発行済み株式数)が大きい企業の影響を受けやすいということになります。この仕組みにより日経平均は株価の高い半導体関連企業などの影響が大きく、偏りがあるといわれることもあります。

そういった理由から日本の株式市場全体を見るにはTOPIXの方が適しているといった意見も多いですが、TOPIXはプライム市場全体なので業績低迷や赤字が常態化した企業も含まれます。日経平均とTOPIXのどちらが優れているというわけではなく、どちらも長所短所があります。

冒頭での説明が長くなりましたが、日経平均に比べてやや認知度が低いTOPIXは派生した指数が8つ存在します。今回はTOPIXについて深掘りして、いろいろな姿を見てみようと思います。

TOPIXニューインデックスシリーズ

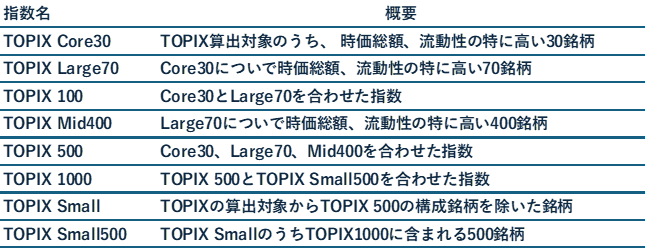

前述したようにTOPIXは時価総額をベースにした指数ですが、時価総額の規模や流動性(売買が活発かどうか)によって8つの指数に分けられます。具体的には「TOPIX Core30」「TOPIX Large70」「TOPIX 100」「TOPIX Mid400」「TOPIX 500」「TOPIX 1000」「TOPIX Small」「TOPIX Small500」となり、これらをまとめてTOPIXニューインデックスシリーズと呼ばれます。

詳細は以下のようになります。

出所:日本取引所グループ公開資料を基に弊社作成

概要だけ見ているとこんがらがってくるかもしれませんが、Core30は超大型株、Large70は大型株、Mid400は中型株、Smallは小型株といった認識で大丈夫です。構成銘柄の例をあげると、Core30はトヨタやソニー、Large70は富士通やアドバンテスト、Mid400はINPEXやアシックスなどです。SmallはCore30~Mid400に当てはまらない1000社以上となります。詳細はこちらをご参照ください。

規模別でみる値動き

TOPIXは大型株から小型株までごちゃまぜになった指数なので、市場全体を大まかに把握することしかできません。株式市場では常にさまざまな銘柄へ資金が動いているため、その時によって大型株、中型株、小型株のどこに多くの資金が向かっているかを知ると投資戦略も広がります。

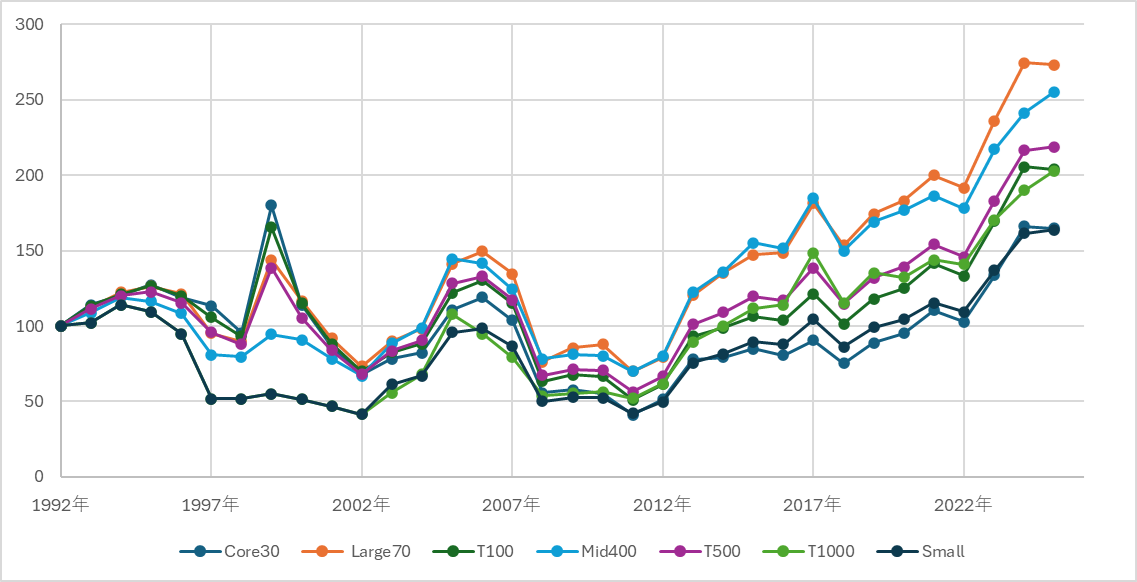

ちなみに指数別のチャートを出してみるとこのようになります。

※1992年末を100として指数化 2025年7月15日終値まで

どこを基準とするかで指数のパフォーマンスは変わってきますが、筆者がさかのぼって確認できる限界の1992年を基準にしたら、上のような比較チャートとなりました。

パッと見て、2000年前後のITバブル期は大型株が群を抜いて上昇したことが分かりますね。リーマンショック前の数年間はまんべんなく上昇し、その後は大きく下落。2012年以降は大型~中型株を中心に飛躍的な上昇を実現しています。

超大型株と小型株がパッとしない印象ですが、超大型株は代り映えしない、小型株の中には低迷を続ける企業が多いなど、それぞれの事情もあります。業績が良くないからといって必ずしも株価が低迷するわけではなく、すぐにプライム市場から降格したり上場廃止になったりするわけでもありません。さまざまな事情が絡み合った結果と言えそうです。

市場区分見直しの影響

2022年4月から市場区分が見直され、現在のプライム市場、スタンダード市場、グロース市場となりました。最も上のプライム市場に上場するための基準も、従来の東証一部と比べて厳しくなっています。

これについて、市場区分見直しは上場企業に対しても大きな影響があるため、上場要件を満たすための経過措置が取られていました。その経過措置が2025年3月に終了しています。現状プライム市場に上場しているものの、要件を満たせていない企業については市場を変更するか、上場廃止するかを早急に選択する必要があります。

昨今では、プライム市場への上場を維持するために企業が奮起する一方、スタンダード市場へ鞍替えするといった発表も増えています。その多くの理由が、もっと力を付けてから改めてプライム市場に戻るといった内容です。

悪く言えば諦めた、ポジティブにとらえれば戦略的撤退といえますが、いずれにしても新陳代謝が進むことでTOPIXがより魅力的な指数となることにつながりそうです。日本株の売買は海外投資家がシェアの大半を占めます。海外投資家に限らず国内投資家からの注目度をより高めるためにも、痛みを伴う市場改革は必要なことです。

このように市場区分見直しは特に小型株への影響が大きいものとなりましたが、改革を経て指数の中で出遅れ気味なTOPIX Smallの巻き返しが実現するか注目したいところです。TOPIXの規模別で市場の流れを追っていると、よりマーケットのトレンドを深く知るきっかけになります。ウォッチリストに入れておくと、何かと便利かもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事