日本ファルコムの軌跡やシリーズのファンだからこそ、企業を応援する意味で株を購入しようか悩んでいませんか。

日本ファルコムは1981年創業の伝統あるゲーム会社で、「英雄伝説」シリーズや「イース」シリーズなどのヒット作を通じて国内外で高い評価を得てきました。創業以来赤字を出しておらず、収益の安定性と堅実な配当が投資家からの支持を集めています。

この記事では、日本ファルコムの企業概要や株価や配当の特徴、投資する上でのポイントを初心者向けにわかりやすく解説します。ぜひ参考にしてみてください。

日本ファルコムはどんな会社か?

日本ファルコムは、1981年に設立された日本の老舗ゲーム会社です。オリジナルIPのゲームソフト開発に優れており、PCゲーム黎明期から作品を提供し続け、長年ファンに愛されてきました。

近年では、RPG(ロールプレイングゲーム)の分野で人気を得ています。有名なシリーズとして英雄伝説の「軌跡シリーズ」や「イース」が鉄板タイトルであり、これらは国内外で高い評価を受けているのが特徴。とくに軌跡シリーズは合計で800万本以上を販売しており、ファンからは今後も続編が期待されています。

軌跡シリーズやイースの作品たちは、深いストーリーや完成度の高いゲームデザイン、そして印象的な音楽で多くのファンを魅了しているのです。

日本ファルコムは一つひとつの作品をじっくり時間をかけて制作するスタイルを採用しており、リリース後も安定した評価と長期的なセールスを実現しています。

また、近年では海外市場での展開も積極的に進めており、欧州や北米でファンが急増しています。ゲーム業界の中では比較的小規模な会社ですが、独自の強みを生かし、安定した収益基盤とグローバルな成長性を持つ企業として注目されています。

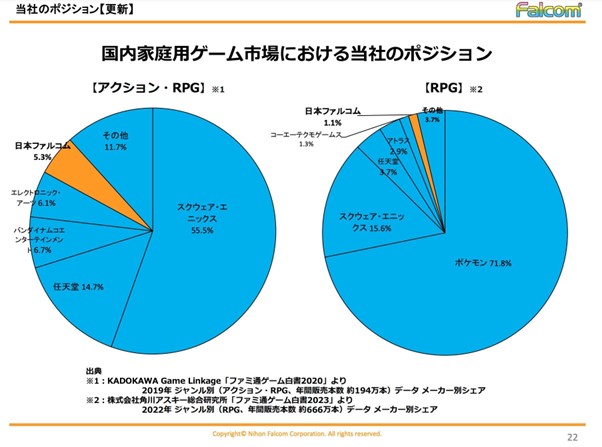

国内ゲーム市場における日本ファルコムのポジション

国内ゲーム市場の最大手は、任天堂やスクウェア・エニックス、ポケモンなどが大きなシェアを占めています。なお、アクション・RPG市場に限定すると日本ファルコムは業界でも5番手(全体シェアの5.3%)に位置しているのです。

画像引用元:日本ファルコム株式会社・事業計画及び成長可能性に関する事項

認知度では大手に及びませんが、根強いファン層を獲得しているため独自の地位を確立しています。

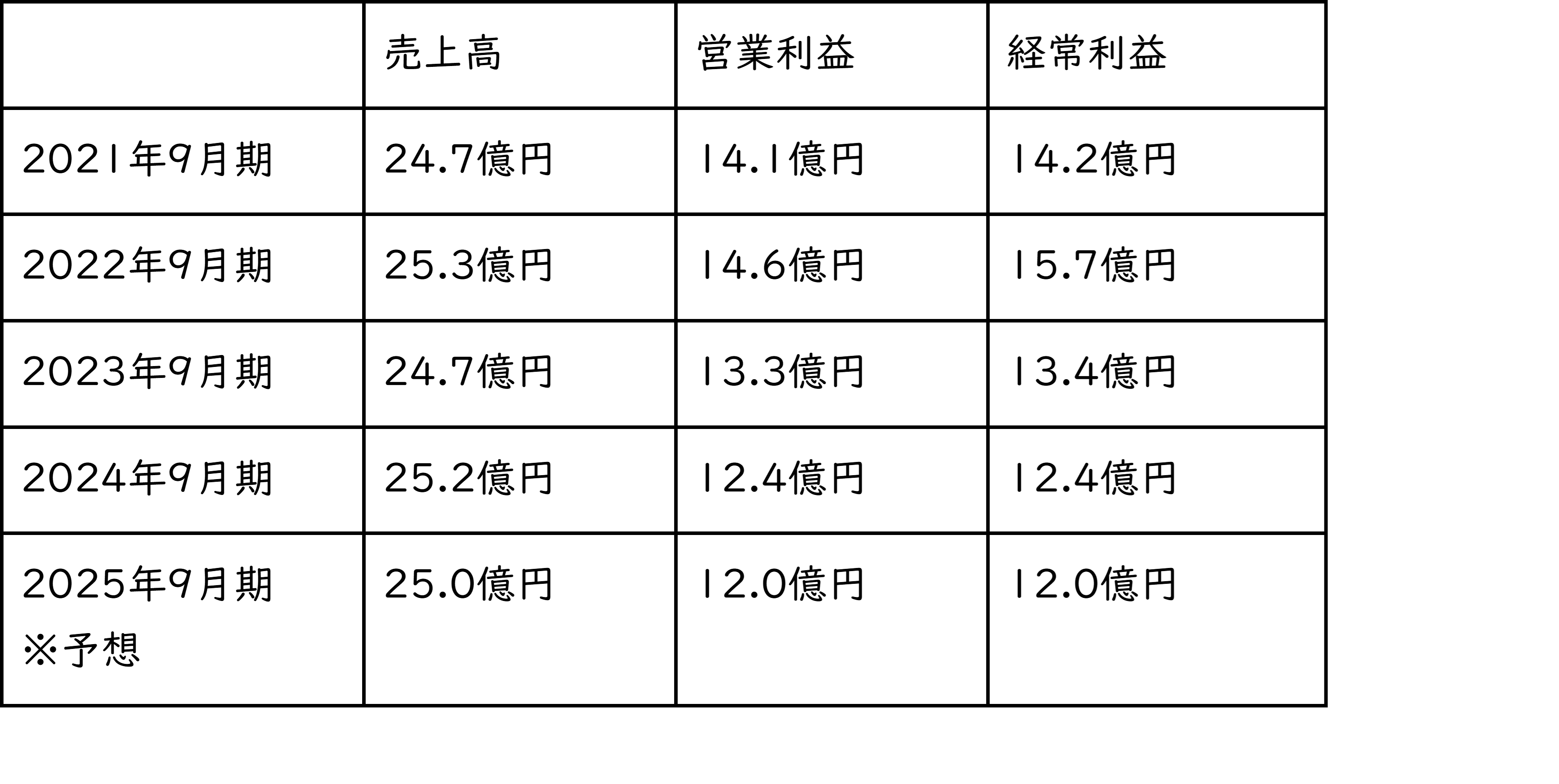

日本ファルコムの業績と株価推移

日本ファルコムの直近5年間における株価と業績の推移は、以下のとおりです。

参照:Traging View

日本ファルコムは安定した収益性がある基盤が魅力的な企業です。創業以来一度も赤字を出したことがない健全な企業運営は安定感のあるという点は、投資家としても安心材料になります。

全体の業績として2013年に閃の軌跡を販売後に売上高は上昇していき、2014年の売上高は過去最高の25億円を突破しました。

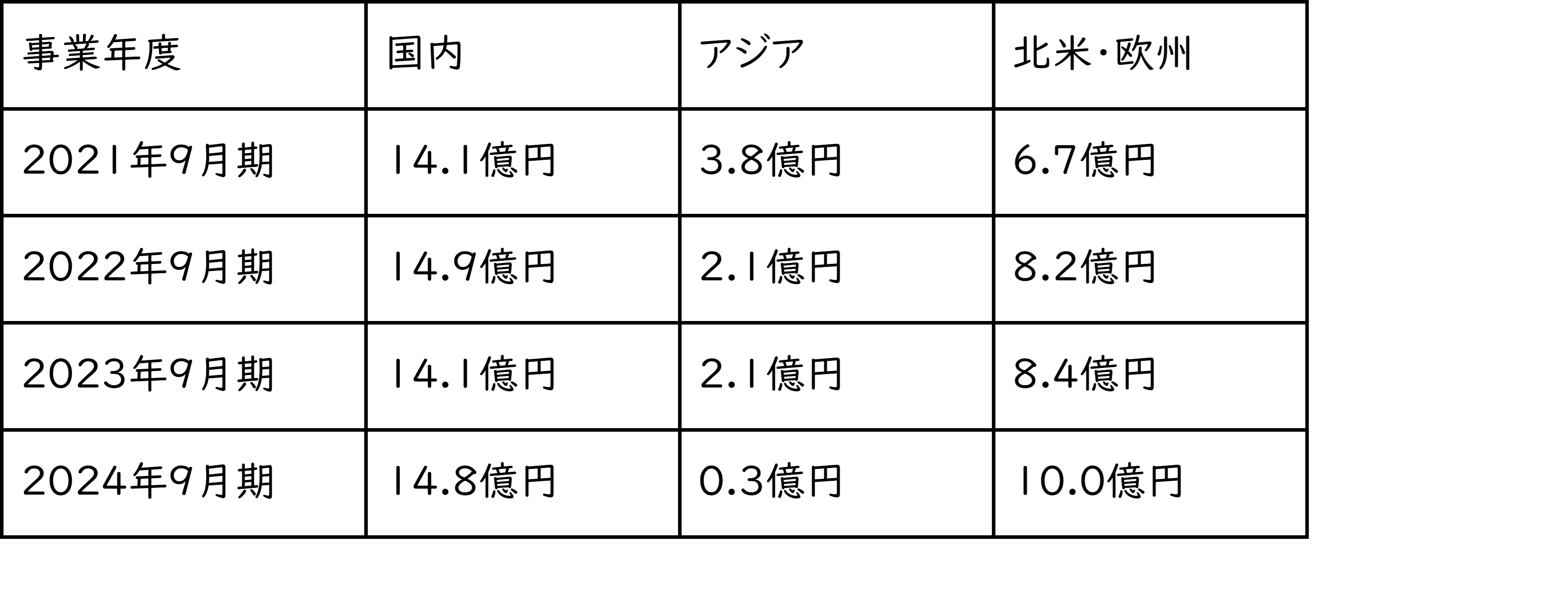

2015年以降はシリーズの安定的なセールスが続き、20~25億円前後の売上で推移しています。とくに売上のうちにライセンス収入が伸びており、海外戦略がうまくいっている印象です。近年は北米・欧州地域の販売が伸びており、今後も事業収益の鍵を握るといえます。

日本ファルコムの配当金は?

日本ファルコムの直近5年間における一株あたりの配当金の推移は、以下のとおりです。

・2020年9月期:12円

・2021年9月期:20円

・2022年9月期:20円

・2023年9月期:20円

・2024年9月期:20円

過去10年間の配当金は、減配がなく推移していました。企業収益としては安定していますので、今後も一定額の配当金が期待できます。2024年9月期の配当利回りは約1.8%です。

日本ファルコムの株主優待

日本ファルコムに株主優待はありません。しかし、これだけ長年ファンに愛されている企業ですから、優待を新設した場合は株価に大きく反映されると予想されます。

日本ファルコムの今後の課題は?

長年安定した収益を出しているのは、紛れもなく軌跡シリーズとイースの看板タイトルによるものです。しかし、軌跡シリーズは長編RPGであり、いつかはエンディングを迎えてしまいます。

特定タイトルへの依存度を下げるためにも、第3の柱となる新規IPの開発に注力していく必要があるでしょう。

また人材の定着率が高いため、今後は社員の高齢化も問題になってくるかもしれません。長期的な成長には、若手社員の育成や組織体制の強化が求められるでしょう。競争が激しい業界の中で、独自性を活かしつつ新たな展開が期待されます。

まとめ

日本ファルコムは、看板タイトルの「軌跡」や「イース」シリーズで知られる老舗ゲーム会社です。とくに軌跡シリーズは国内外で根強いファン層を獲得しており、累計800万本以上を販売しています。

安定した収益基盤と、アジア・欧米での積極的な展開が特徴です。創業から赤字がなく、安定した配当金を提供していることも投資家からの評価を得ています。一方で、特定タイトルへの依存度や社員の高齢化など、事業成長するうえでの対応が今後の鍵となります。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事