「セレスの株価がなんでこんなに下がってるの?」

「業績は過去最高の売上なのに、株価は高値から半値近くまで下がったのはなぜ?」

そんな疑問を持っている方は多いのではないでしょうか。

ポイ活ブームの追い風を受け、日本最大級のポイントサイト「モッピー」を運営するセレス(証券コード:3696)。

2025年は売上高が過去最高を更新するなど、事業自体は好調に見えます。しかし株価は2025年10月の高値から現在の1,500円前後まで、約40%もの急落を経験しています。

モッピーの業績は好調なのに、なぜ株価はこんなに下がったのでしょうか。この記事では最新の決算データをもとに、急落の背景と今後の見通しをわかりやすく解説します。

参照:Trading View

セレスの1年間・株価の推移を振り返る

セレスの株価は、この1年ほどで大きく動きました。流れを3つのフェーズに分けると、急落の背景が見えてきます。

2025年前半:モッピー好調と暗号資産の盛り上がりで急騰

ポイ活需要の拡大を背景にモッピーが好調に推移し、同時に暗号資産市場も盛り上がりを見せたことで、セレスの株価は2,700円を超える水準まで上昇しました。

「モッピーという安定収益基盤を持ちながら、暗号資産の領域にも張っている」というストーリーが市場に評価された時期です。

2025年10月:ピークをつけた後から急落開始

しかし秋口に入ると流れが変わります。暗号資産相場のなかでアルトコインの低迷が長引き、フィナンシャルサービス事業の収益が大きく悪化。株価は高値圏から大きく崩れ始めます。

2025年末~現在:1,550円前後まで下落

その後も下落基調が続き、現在の株価は1,500円前後。高値からほぼ半値近い水準まで下がっています。

ただし、この水準は2025年前半の急騰前の水準に近く、適正水準へ戻ったとも見ることができます。

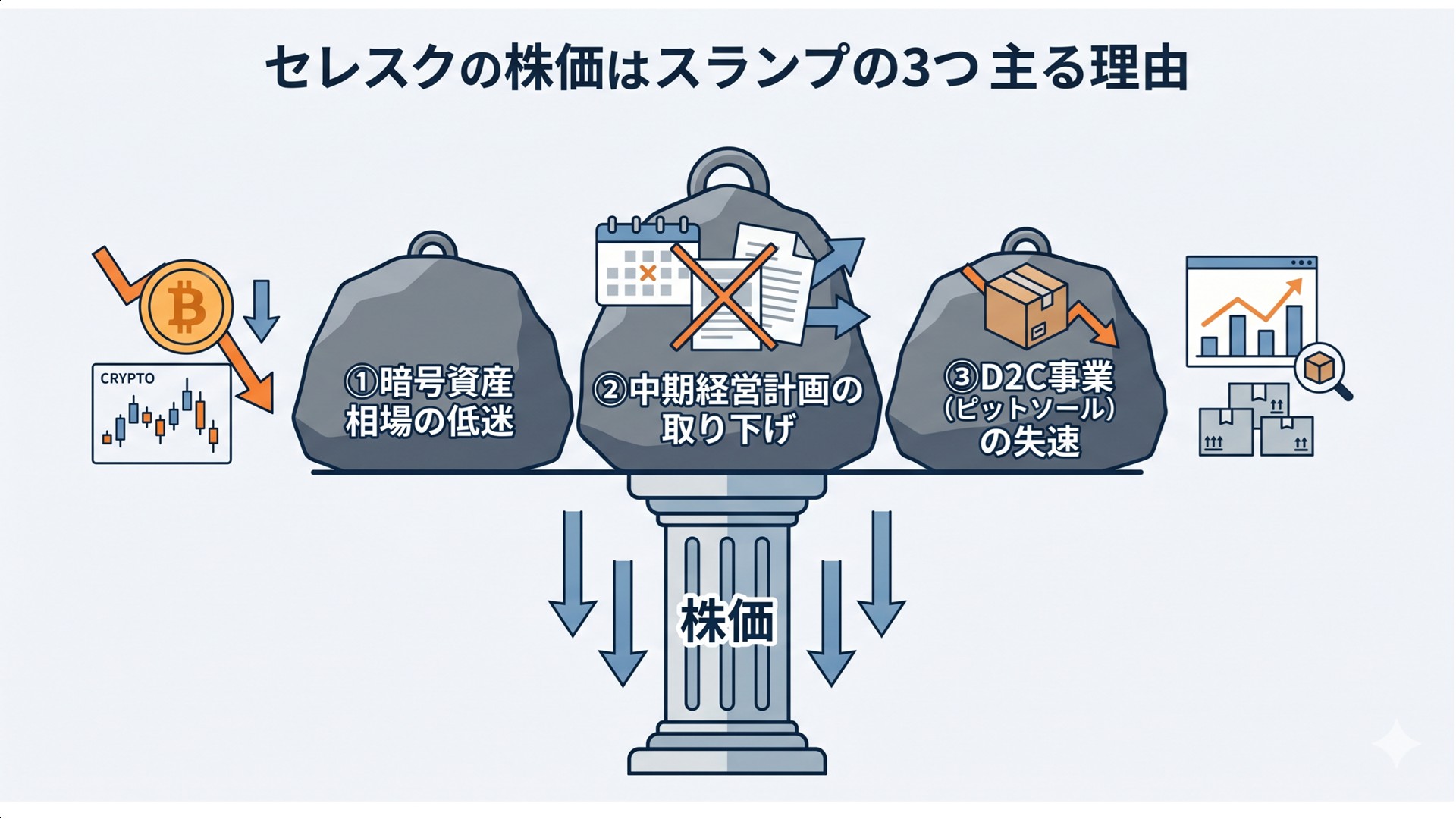

株価が急落した3つの理由

【理由①】暗号資産相場の低迷

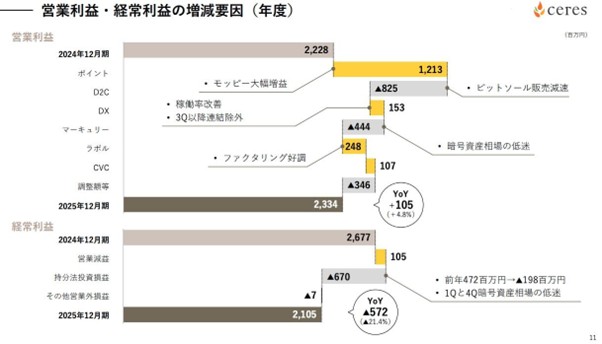

セレスの株価が暗号資産市場と強く連動しているのは、フィナンシャルサービス事業にグループ会社のビットバンクとマーキュリーを抱えているためです。

2025年12月期の通期決算を見ると、暗号資産低迷の影響が数字に出ています。

ビットバンクの持分法投資損益は、前年の4.72億円の利益貢献から当期は約2億円の損失計上へと転落しました。

画像引用元:セレス 2025年12月期通期決算説明資料 P.11

さらに打撃が大きかったのが第4四半期(10~12月)です。この期間の経常利益は前年同期比▲75.6%の2.81億円という数字になりました。

暗号資産の相場低迷が1Qと4Qに集中した結果です。

セレスはモッピーの会社であると同時に、市場からは暗号資産関連銘柄としても位置づけられています。

暗号資産市場が冷え込むと業績への直接的な影響に加えて投資家の売り圧力も強まる。二重の下落圧力が株価急落の最大の原因です。

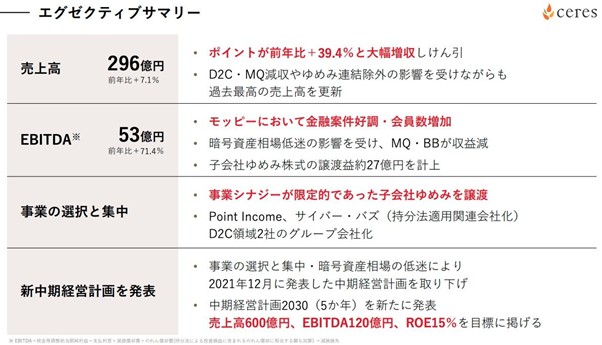

【理由②】旧中期経営計画の取り下げで投資家の成長期待を裏切った

株価を押し下げたもう一つの大きな要因が、中期経営計画の取り下げです。

2021年12月に発表した旧中期経営計画では、売上高400億円・経常利益100億円という目標を掲げていました。

しかし、今回の決算発表に合わせ、この計画を正式に取り下げ新たに「中期経営計画2030」を発表しました。

新計画では売上高600億円・EBITDA120億円・ROE15%という目標を掲げていますが、達成時期は2030年と大幅に後ろ倒しになった印象を与えました。

成長曲線が大幅に遅れたという事実は、短期的な株価の重しになります。

画像引用元:セレス 2025年12月期通期決算説明資料 P.3

計画の取り下げ自体は、業務実績に合わせた判断ともいえます。しかし、市場は高い目標を維持してくれる会社の株を買う傾向があるため、目標の延期が株価に影響したのは避けられませんでした。

【理由③】D2C事業の主力商品が失速

さらに追い打ちをかけたのが、D2C事業の苦戦です。2025年12月期のD2C事業の売上高は前年比▲30.8%の大幅減収となりました。

期待されていた主力商品「ピットソール(姿勢矯正インソール)」が商品ライフサイクルの調整局面に入り、販売が減速。

在庫評価損を合計約1.7億円計上する結果となりました。

D2C事業は、モッピーのマーケティング力を活かして自社商品を売るという事業モデルでした。

しかし、主力商品が失速したことで、マーケティング力へ懐疑的な見方が広がったことも株価を押し下げる一因になりました。

モッピーの業績は好調

ここまで下落の理由を3つ挙げてきましたが、セレスの本業であるポイント事業の実力については依然として好調です。

2025年12月期の売上高は296億円(前年比+7.1%)と、D2C減収やゆめみ連結除外の逆風を受けながらも過去最高を更新しました。

モッピー単体で見ると、ポイント事業の売上高は前年比+39.4%の大幅増収。アクティブ会員数は648万人(前年比+13.4%)と拡大しています。

金融機関の大規模な広告予算がモッピーに流入したことと、新NISA開始による証券口座開設需要が追い風になりました。

つまり「株価が下がっている=会社が悪くなっている」では必ずしもない、というのがセレスの現状です。

今後の見通し:株価上昇のカギは2つ

今後の株価上昇を予測するうえで、大きなテーマは以下の2つです。

①暗号資産市場の回復

2026年12月期の経常利益予想は前期比+33.0%の28億円と、大幅な回復を見込んでいます。この回復シナリオの前提となるのが、フィナンシャルサービス事業の黒字転換です。

ビットコインを中心とした暗号資産相場が回復し、ビットバンクやマーキュリーの収益が改善すれば、業績・株価ともに上昇する材料になります。

トランプ政権発足以降の米国での暗号資産規制緩和の動きや、国内での暗号資産に関する法整備の進展はプラスに働く可能性が大きいです。

ただしアルトコインの相場は非常に不安定なのも事実。今期の業績予想が実現するかどうかは、暗号資産市場次第という側面が大きく、この点は引き続き注視が必要です。

②新中期経営計画2030の実現性

新たに発表された中期経営計画2030では、2030年に向けて売上高600億円・EBITDA120億円・ROE15%という目標を掲げています。

現在の売上高296億円から5年間でほぼ倍増を目指す挑戦的な計画です。

達成に向けた柱は3つです。モッピーとPoint Incomeの統合によるポイント事業のさらなる拡大、フィナンシャルサービス事業の成長、D2C事業の再建です。

モッピーの基盤は強固であり、Point Incomeとのシナジーも期待できます。ただし、D2C事業の再建とフィナンシャル事業の安定的な黒字化には、時間がかかる可能性があります。

決算のたびに進捗を確認しながら、投資するか判断を求められる銘柄です。

まとめ

セレスは、モッピーという強固な収益基盤を持ちながら、暗号資産という不確実性の高い領域にも事業を展開している会社です。

今回の株価急落は、暗号資産相場の低迷・旧中期計画の取り下げ・D2C主力商品の失速という3つの要因が重なった結果です。

主力であるモッピーの収益力は上がっており、アクティブ会員648万人・ポイント事業売上前年比+39.4%という数字がそれを証明しています。

暗号資産市場の回復と新中期計画の進捗次第では、株価が再び上昇する可能性は十分にあります。

一方で、暗号資産相場という不確実な要素に業績が左右される構造は変わりません。

その振れ幅を受け入れられる投資家にとっては、現在の株価水準は冷静に向き合うべき局面かもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事