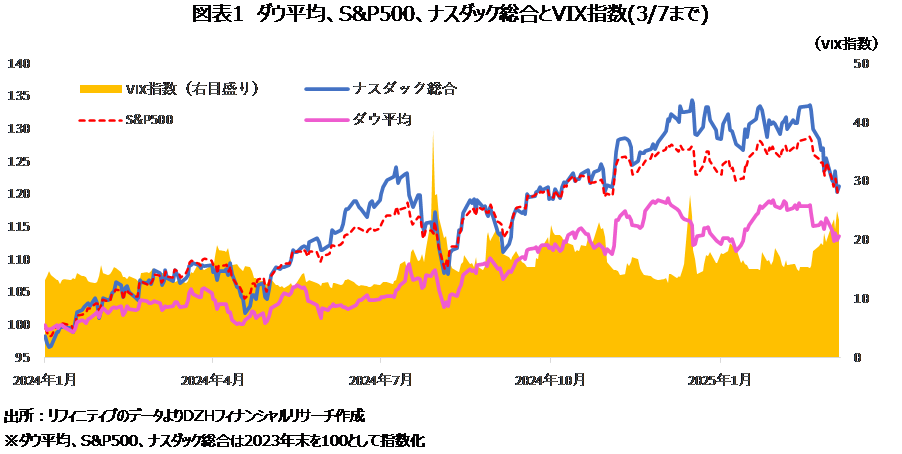

先週は主要3指数がそろって大幅安 ナスダック総合が「調整相場」入り

先週の米国株式市場ではダウ平均が1039.19ドル安(-2.37%)と大幅に反落し、2023年3月以来最大の週間下落を記録しました。

S&P500も3.10%安と3週続落し、昨年9月以来の大幅安となりました。ハイテク株主体のナスダック総合は3.45%安と大幅に3週続落。終値で高値から10%超下落し、「調整相場」入りとなりました。

トランプ米大統領がメキシコとカナダからの輸入品に予定通り4日から25%の関税を発動し、中国に対しても10%の追加関税を発動したことで貿易摩擦懸念が強まったほか、経済指標が悪化し景気減速懸念が強まったことも投資家心理の悪化につながりました。

注目された2月雇用統計は、非農業部門雇用者数が市場予想を下回り、失業率は前月の4.0%から4.1%に悪化しました。投資家の不安心理を示すVIX指数は前週末の19.63ポイントから金曜日に一時26.56ポイントまで上昇し、23.37ポイントで終了しました。

S&P500とナスダック総合が年初来でマイナス テスラ、エヌビディアなどメガキャップが大幅安

先週の大幅安でS&P500とナスダック総合が昨年末水準を割り込みました。ダウ平均は昨年末比257.50ドル高(+0.61%)と小幅ながらプラス圏を維持しましたが、S&P500が1.89%安となり、ナスダック総合は5.77%安と大幅に昨年末水準を割り込みました。

S&P500の11セクターの年初来騰落率をみると、ヘルスケアの8.26%高を筆頭に生活必需品(+6.00%)、不動産(+4.16%)、素材(+4.12%)、資本財(+1.67%)、公益(+1.52%)など9セクターが上昇しましたが、一般消費財が10.56%安、ITが7.55%安となり、S&P500の重しとなりました。

下落率トップの一般消費財では、スターバックスが年初来で16.69%高、マクドナルドが10.83%高となりましたが、時価総額上位のテスラが34.96%安と急落し、アマゾン・ドット・コムも9.18%安となりました。

ITでは、IBMが18.97%高、シスコ・システムズが8.01%高となりましたが、時価総額上位のエヌビディアが16.08%安、マイクロソフトが6.69%安、アップルが4.53%安となり業種指数を押し下げました。

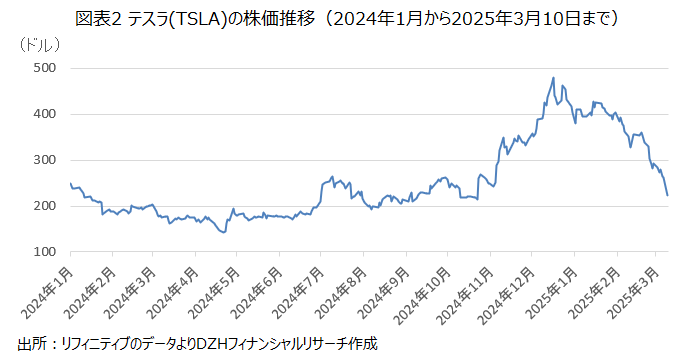

テスラ株が半値以下に暴落 成長鈍化懸念強まる

メガキャップの中で年初来下落率トップのテスラは1月下旬以降7週連続で下落しました。

昨年11月上旬の米大統領選挙で、テスラのイーロン・マスク最高経営責任者(CEO)が巨額を投じて応援したトランプ元大統領が勝利したことで、テスラ株に追い風が吹くと考えられました。

テスラの株価は11月4日の242.84ドルから11日の350.00ドルまで5営業日続伸し、5日間で39.20%上昇しました。アナリストが目標株価を相次いで引き上げたことも追い風に、株価はその後も上昇を続け、12月18日には一時488.50ドルの上場来高値を付けました。

しかし、今年に入ると風向きが変わりました。中国を中心にEV競争が激化していることや、最大7,500ドル相当の連邦EV購入税額控除の廃止の可能性に加え、トランプ大統領の輸入関税による、部品の調達コスト上昇問題も先行きの業績悪化懸念を強めています。

さらに、トランプ政権入りしたイーロン・マスクCEOの政治的な言動に対する反発から欧米で不買運動が広がっていることも先行きの成長鈍化懸念を強めています。

週明け10日の取引でもアナリストが販売台数見通しを引き下げたことが嫌気され株価が急落しました。

UBSは、テスラのリードタイム、価格、年初来の売上データが非常に弱いことを理由に、第1四半期の販売台数見通しを従来の43万7000台から36万7000台に引き下げました。2025年通期の販売台数見通しは170万台とし、市場予想の約200万台を大きく下回ると予想しました。UBSは投資判断を「セル」としており、目標株価を259ドルから225ドルに引き下げました。

先週まで7週続落した株価は10日の取引で一時、16.17%安の220.19ドルまで下落し、15.43%安の222.15ドルで終了。S&P500の下落率トップとなり、年初来では44.99%安となりました。12月18日の上場来高値488.50ドルからは54.52%安となり、株価は半値以下となりました。昨年12月に1兆3億ドルを上回った時価総額は7100億ドル台に減少しました。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事