「世界で高いシェアを持つ東洋炭素ってどんな会社だろう?」

「成長期待は高く投資候補として考えてるけど、リスクも気になる…」

株式投資を考える上で、企業の将来性を見極めることは非常に重要です。特定の分野で高い技術力を持ち、世界市場で活躍する「ニッチトップ企業」は、大きな成長ポテンシャルを秘めていることがあります。

今回ご紹介するのは、そんなニッチトップ企業の1つ東洋炭素株式会社(証券コード:5310)です。一般にはあまり馴染みがないかもしれませんが、実は半導体製造に不可欠な「等方性黒鉛」という特殊な炭素製品で世界トップクラスのシェアを誇る企業なのです。

この記事では、東洋炭素がどんな会社でどのような製品を扱っているのか、そして投資対象として見た場合の将来性や株価、業績について分かりやすく解説していきます。東洋炭素を投資先として検討している方は、ぜひ参考にしてみてください。

東洋炭素ってどんな会社? 特殊炭素製品のトップ企業

東洋炭素は、1949年に設立された特殊炭素製品に特化した専門メーカーです。1974年に世界で初めて「等方性黒鉛(とうほうせいこくえん)」の量産化に成功したことで、業界内での確固たる地位を築きました。

「等方性黒鉛」とは?

どの方向から見ても性質が均一で高い純度、耐熱性、耐薬品性、機械的強度などを兼ね備えた高性能な黒鉛材料です。

東洋炭素は、この等方性黒鉛を素材とした高付加価値製品を開発・製造・販売しており、主な製品分野と用途は以下の通りです。

・半導体・エレクトロニクス分野:東洋炭素の最主力事業です。シリコンウェハーやウェハーを製造する際の「るつぼ」「ヒーター」「サセプター」など半導体製造装置に不可欠な部品を供給しています。太陽電池の製造工程でも同社の製品が活躍しています。

・一般産業分野:工業炉用の部材、金属の連続鋳造用部材、放電加工用の電極、各種機械の軸受けやシール材など幅広い産業の基盤を支えています。

・その他:電車のパンタグラフ用すり板(集電部品)、自動車部品、航空宇宙分野の部品、核融合炉の炉壁材といった最先端分野にも製品を提供しています。

国内工場で素材を製造し、海外の各拠点で加工・販売するという、顧客密着型のビジネスモデルも特徴の一つです。海外売上高比率は約6割と高く、特にアジア市場でのシェアが高い状況です。

東洋炭素の将来性は? 成長戦略と市場の追い風

東洋炭素の将来性について、同社がどのような戦略を掲げているかを見ていきましょう。

東洋炭素の成長を後押しする大きな要因は、半導体市場の成長、特に次世代パワー半導体として注目されるSiC(炭化ケイ素)パワー半導体の需要拡大です。

スマートフォンやAI技術の進化、電気自動車(EV)の普及など、現代社会のあらゆる場面で半導体の重要性は増す一方であり、世界市場は中長期的な成長が予測されます。東洋炭素は、このSiCウェハー製造に必要な部材に高い技術力を有しており、市場の成長は追い風です。

また、新エネルギー分野や宇宙航空分野といった先端領域への展開も、将来性を考える上で欠かせません。太陽光発電や風力発電などの再生可能エネルギーの導入拡大に伴い、関連部品の需要増が見込まれています。また、宇宙産業においてもロケットや衛星に使用される高性能な炭素材料のニーズは高いです。こうした新しい市場へ進出できたら、新たな収益源を確保する可能性を秘めています。

さらに中期経営計画において、2029年12月期に売上高820億円、営業利益220億円、営業利益率25%、ROE12%という数値目標を設定しています。これを実現するために、5年間で総額765億円の設備投資を行う計画であり、半導体向け高機能黒鉛製品の生産能力を増強する方針です。

この計画が予定通りに進めば、売上や利益の規模が拡大できると予想できます。

東洋炭素の基本情報(業績・株価・配当)

続いて、投資判断に不可欠な企業の基本情報を見ていきましょう。

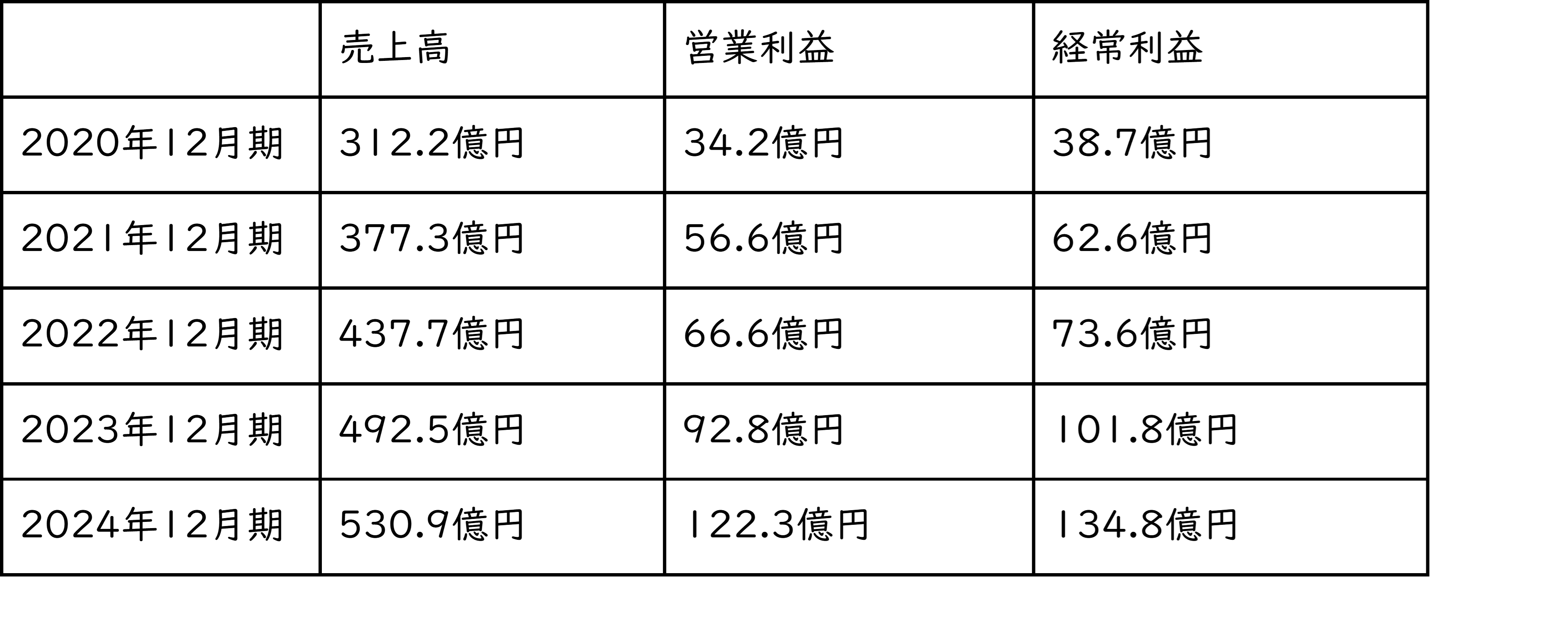

株価と業績推移

東洋炭素の直近における株価と業績の推移は、以下のとおりです。

参照:Traging View

東洋炭素の株価は、半導体市場の活況や同社の好調な業績を背景に2021年頃から上昇トレンドを描き、2023年には大きく値を上げました。

しかし、2023年後半からは中国経済の減速懸念などから調整局面も見られ、株価は一進一退の動きとなっています。2024年に入ってからは、再び半導体関連への期待感から持ち直す場面もありました。

業績は半導体市場の好調を背景に、ここ数年拡大傾向が続いており、2024年12月期は売上高・各利益ともに過去最高を更新しました。

しかし、2025年12月期第1四半期決算では半導体市場の調整の影響を受け、前年同期比で減収減益。通期予想も2025年2月時点の予想から下方修正され、前期比で減収減益を見込んでいます。

配当金

直近5年間における一株あたりの配当金推移は、以下のとおりです。

2020年12月:50円(配当利回り2.48%)

2021年12月:60円(配当利回り1.88%)

2022年12月:70円(配当利回り1.86%)

2023年12月:110円(配当利回り2.30%)

2024年12月:145円(配当利回り3.39%)

配当金は業績の好調を背景に近年大幅な増配が続いており、2024年12月期には年間145円と10年前と比較して7倍以上に増加しています。

株主還元方針としては「配当性向30%以上の安定的な株主還元を実施」を掲げており、利益成長とともに配当も増やす姿勢が明確です。

まとめ

東洋炭素は、半導体製造に不可欠な「等方性黒鉛」をはじめとする特殊炭素製品で世界トップクラスのシェアを誇るニッチトップ企業です。

半導体市場の成長という大きな追い風を受け、ここ数年は好調な業績と大幅な増配を実現してきました。

一方で、足元では半導体市場の調整局面の影響を受けており、2025年12月期は減益予想となっています。また、中国市場への依存度や、為替変動リスクなども考慮が必要です。

東洋炭素は短期的な業績変動はありつつも、世界の先端技術を支える重要な部材メーカーとして中長期的な成長ポテンシャルを秘めた企業と言えるでしょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事