東京証券取引所を傘下に持つ日本取引所グループ(JPX)が、2026年3月から「JPXスタートアップ急成長100指数(JPX Startup 100)」の算出を開始しました。当初は少し話題となりましたが、最近ではすっかり下火となっています。現状はどのようになっているのか、指数の仕組みなどの背景も踏まえて今回は確認してみます。

指数配信の背景

JPXスタートアップ急成長100指数は、2025年12月に公表され、2026年3月9日からリアルタイム算出・配信が始まった新指数です。2022年7月28日を基準日として、1000ポイントから始まりました。

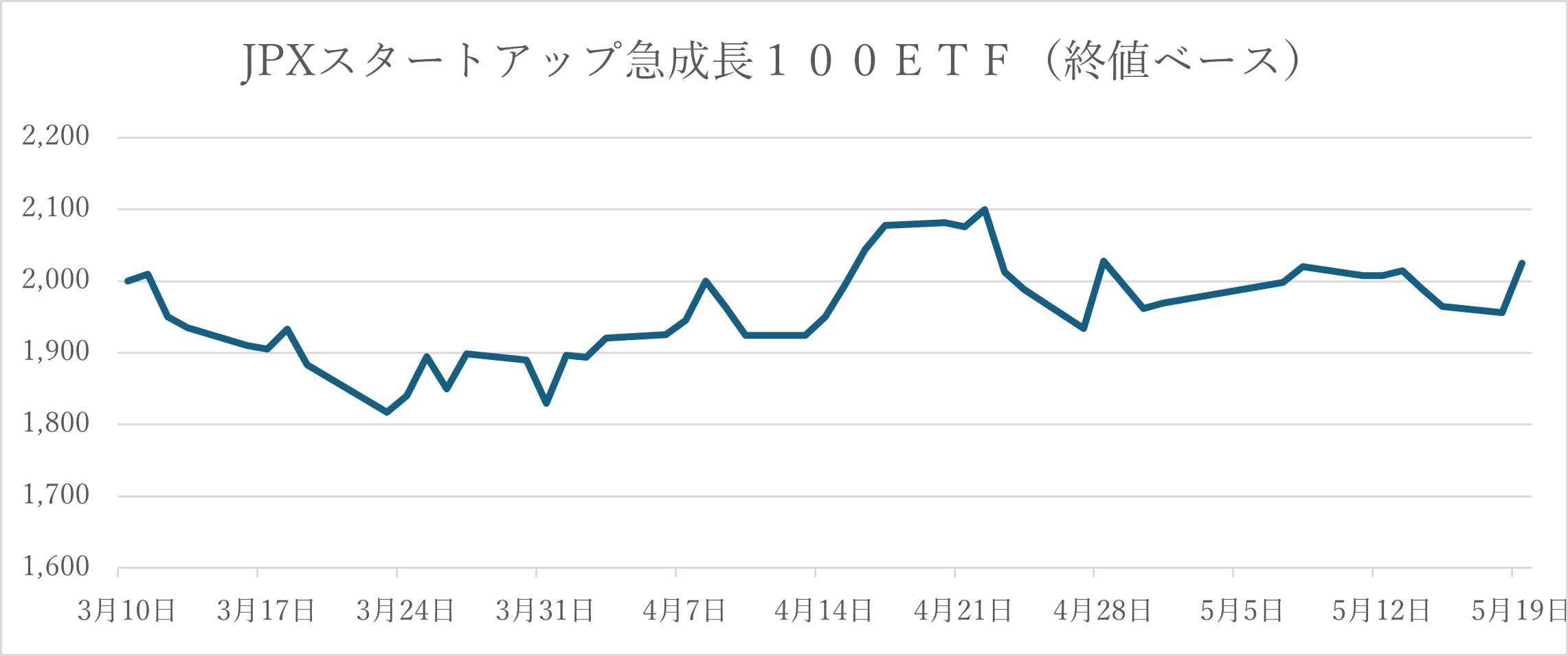

リアルタイム算出が開始される直前の指数終値は950ポイント程度です。指数自体は有償配信のためチャート掲載は差し控えますが、シンプレクスアセットマネジメントが同指数に連動するJPXスタートアップ急成長100ETF(銘柄コード526A)を運用していますので、こちらが参考になります。

期間:2026年3月9日~5月19日

日本にはTOPIXや東証グロース市場250指数などいろいろと指数がありますが、高成長を続ける企業がある一方、低成長、赤字続きの会社も多く、指数構成銘柄は玉石混交というのが実情です。こういった課題を踏まえ、成長企業への投資マネーを呼び込む目的で同指数を創設したという背景があります。

指数算出の仕方と銘柄選定のフロー

JPXスタートアップ急成長100指数は、単純な時価総額ランキングではなく、「売上高成長率」と「時価総額成長率」の2つを基準に選定される点が特徴です。指数は浮動株時価総額加重型で算出されます。

算出方式: 浮動株時価総額加重型

基準日:基準値の 2022年7月28日を基準日とし、その日の時価総額を1,000ポイントとして算出

ウエイト上限: 特定銘柄の集中を防ぐため、ウエイト上限を設定。新規組み入れ時の上限は5%、継続選定時の上限は30%。これらは「キャップ調整係数」を用いて調整され、選定基準日時点の時価総額を用いて7月最終営業日に設定される。

算出・配信::配当なし指数は 2026年3月9日からリアルタイム。配当込み指数は終値のみ算出。

定期入れ替え: 指数構成銘柄の定期入れ替えは毎年1回(7月最終営業日)に実施。

銘柄選定は以下のフローで行われます。

1. 母集団の選定

東証グロース市場の上場銘柄、JPXスタートアップ急成長100 指数の構成銘柄、東証グロース市場からプライムまたはスタンダード市場へ変更後5年以内の銘柄。

ただし、平均上場時価総額が100億円未満の銘柄や、整理・監理銘柄、財務諸表に継続企業の前提に関する注記がある銘柄などは除外。

2. 成長性基準による抽出

母集団の中から、以下のいずれかの基準を満たす銘柄を抽出

売上高成長率基準:直近の売上高が前期比で20%以上増加していること(既存の構成銘柄の場合は10%以上)

時価総額成長率基準:参照指数(東証グロース市場250指数)の成長率と比較して、時価総額が一定以上の成長を示していること

3. 時価総額による最終選定

抽出された銘柄の中から、選定基準日が属する月の平均上場時価総額が大きい順に100銘柄を選定。もし抽出された銘柄が100銘柄に満たない場合は、現在の構成銘柄の中から時価総額順に100銘柄に達するまで選定が行われる。

最終的に選定された100銘柄において、特定銘柄のウエイトが大きくなりすぎないよう、新規組み入れ時は5%、継続時は30%のウエイト上限が設定される。

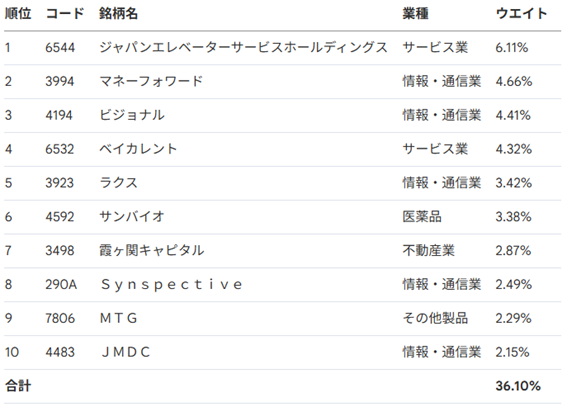

このようなルールとフローを経て、現時点では以下の組み入れ順となっています。

出所:同指数ファクトシートより弊社作成 2026年4月30日時点

なぜベイカレントのような大型株が組み入れられているのかというと、2022年7月28日が基準日となっているためです。ベイカレントがグロース市場(旧マザーズ市場)からプライム市場(旧東証一部)に市場変更したのは2018年12月なので、基準日から見ると5年以内となります。

JPXが公表している当初の100社を見ると違和感がありますが、今後の定期入れ替えによって指数のコンセプトに合う銘柄に整えられていくと思われます。

今後の展望とリスク

現在の日本市場では、海外投資家から「スタートアップ投資の選択肢が分かりにくい」という指摘が多くあります。米国ではNASDAQ100やラッセル2000グロース指数などが投資資金の受け皿になっていますが、日本には同等の認知度を持つ指数が乏しい状況でした。JPXスタートアップ急成長100指数が定着すれば、日本の成長企業市場のブランド化につながる可能性があります。

指数の名称からは、なんだかすごそうと期待を持ちたくなりますが、リアルタイム算出が開始された後の値動きは緩慢です。2026年前半はAI投資に資金が集中し、中東情勢の悪化もあるなかで半導体関連、データセンター関連などの限られた銘柄のみが上昇する極端な相場。タイミングが悪かったというほかありません。

相場ではその時々で資金が循環しますので、同指数組み入れ銘柄にも今後物色の矛先が向かうことを期待したいですね。ただ、スタートアップ企業は財務基盤が弱く、資金力のある大企業よりも厳しい競争を勝ち抜くことが求められます。将来性がある一方で相応のリスクも隣り合わせであるため、投資家は短期的な上下に動じない胆力が必要です。

スタートアップが活躍するには、市場から潤沢な資金を集めて画期的なサービスを提供できるかが最重要。投資家が応援しないと始まりませんので、新指数を通じてスタートアップ投資が加速するかどうか注目です。

JPXスタートアップ急成長100指数の評価が高まれば、指数に組み入れられることがステータスとなります。スタートアップ企業への資金流入→指数の上昇といった好循環ができあがれば、日本のグロース市場もより注目されるマーケットになるかもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事