「業績は良いって聞くけど、なぜ株価が下がっているの?」

「14年間減配なしって本当?今の株価は買い時なのかな?」

ポカリスエットやカロリーメイトなどの清涼飲料・栄養食品として認知されている大塚製薬。その持株会社である大塚ホールディングス(証券コード:4578)は、実は医薬品事業をメインとする巨大ヘルスケア企業です。

大塚ホールディングス(4578)は安定した業績と配当で知られていますが、株価は2023年後半につけた最高値から下落しています。

この記事では、そんな大塚ホールディングスの株価下落の理由を深掘りします。さらに、企業の基本情報や最新の業績、そして投資対象としての魅力と注意点を分かりやすく解説するので参考にしてみてください。

大塚ホールディングスの株価はどうなっている?

まず、大塚ホールディングスの株価の現状を見てみましょう。2024年11月頃には最高値となる9,000円台を記録しましたが、その後は調整局面に入り、2025年にかけては一時6,500円台まで下落するなど軟調な展開が続いています。

参照:Traging View

一方で、同社の業績は堅調に推移しており、2024年12月期決算では過去最高の売上収益・事業利益を達成しました。業績は好調なのに株価は下落という一見矛盾した状況が、多くの投資家の関心を集めています。

大塚ホールディングスの株価が下落した考えられる理由

なぜ業績が良いにも関わらず、大塚ホールディングスの株価は下落してしまったのでしょうか?考えられる主な理由をいくつか見ていきましょう。

【理由①】主力医薬品の「パテントクリフ」への懸念

株価下落の大きな要因の1つが、医薬品業界特有のリスクである「パテントクリフ(特許の崖)」への警戒感です。医薬品は、開発から一定期間(約20年)は特許で守られ、独占的に販売できるため高い収益を上げられます。

しかし、特許が切れると安価なジェネリック医薬品が市場に登場し、売上が急激に落ち込むことがあります。これを「特許の崖」と呼びます。

大塚ホールディングスは、かつて抗精神病薬「エビリファイ」で大きく売上を伸ばしましたが、その特許は既に切れています。現在、その後継薬である「レキサルティ」(抗精神病薬)や「サムスカ/ジンアーク」(利尿薬)、「ロンサーフ」(抗がん剤)などが新たな収益の柱となっていますが、これらの主力製品も将来的に特許切れを迎える時期がやってきます。

とくに2025年はアメリカでジンアーク(サムスカ)が特許切れを迎えることから、純利益19.9%減の770億円の減益を見込んでいます。将来の不透明性から利益確定のための売りが加速したと考えられます。

【理由②】研究開発の不確実性と新薬創出への期待と不安

パテントクリフを乗り越えるためには、継続的に新しい薬(新薬)を生み出し続ける必要があります。しかし、新薬開発には莫大な費用と長い年月がかかり、成功確率は決して高くありません。まさにハイリスク・ハイリターンの世界です。

大塚ホールディングスは、アルツハイマー型認知症の治療薬「レキサルティ」の適応拡大や、腎性貧血治療薬「バダデュスタット」など、製造を多数抱えています。これらの新薬が成功すれば、将来的に大きな収益の柱となるでしょう。

しかし、開発の成否は最終段階まで分かりません。開発が思うように進まないといったネガティブなニュースが出れば、将来の成長期待が剥落し株価が下落する要因となり得ます。

【理由③】為替の変動と海外市場のリスク

大塚ホールディングスは、売上の約7割を海外が占めるグローバル企業です。特に、売上の約半分を北米市場が占めているため、為替レートの変動が業績に大きな影響を与えます。円高が進むと、海外での売上や利益が日本円に換算した際に目減りしてしまいます。2024年に入ってからの円高局面は、同社の業績見通しに対する懸念材料となりました。

また、米国では薬価引き下げ圧力が根強く存在します。とくにトランプ大統領就任後の関税問題は、輸出企業である大塚製薬にも大きな影響を与えました。

大塚ホールディングスの基本情報

ここで改めて、大塚ホールディングスがどのような会社なのか、基本的な情報をおさらいしておきましょう。

大塚ホールディングスは、「大塚製薬」「大塚製薬工場」「大塚倉庫」など、多くのグループ会社を傘下に持つ持株会社です。事業は大きく分けて2つの柱で構成されています。

①医療関連事業:売上の約7割を占める主力事業です。抗がん剤や精神・神経系疾患の治療薬、循環器・腎臓領域の医薬品などを中心に、薬や医療機器の研究開発・製造・販売を行っています。

②ニュートラシューティカルズ関連事業:「ポカリスエット」「カロリーメイト」「オロナミンCドリンク」「SOYJOY」など、健康維持に関わる食品・飲料を展開しています。医薬品事業が不調な時でも、こちらの事業が収益を下支えする安定した基盤となっているのが、同社の大きな強みです。

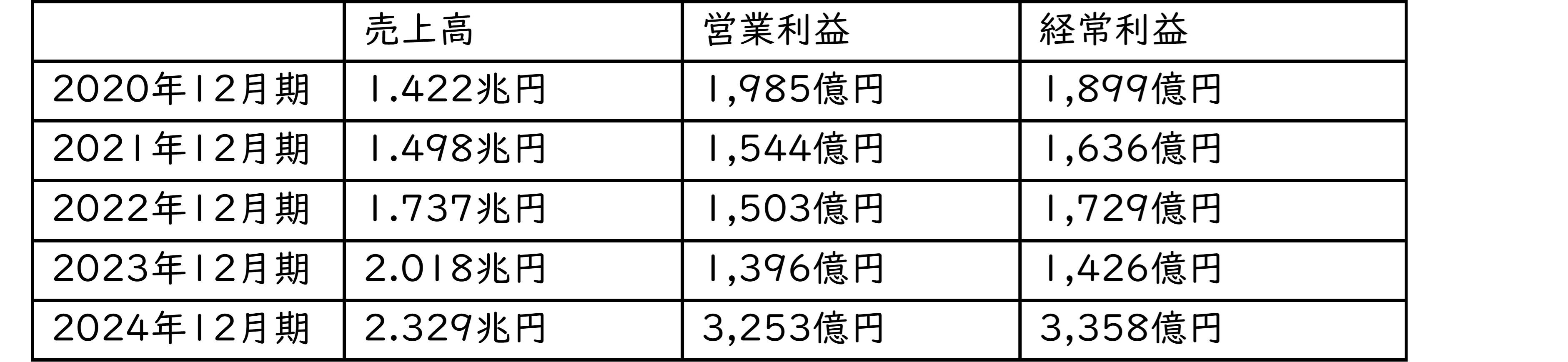

業績推移

大塚ホールディングスの直近5年間における業績推移は、以下のとおりです。

業績は堅調に推移しており、特に2023年12月期はグローバル4製品(レキサルティ、サムスカ/ジンアーク、エビリファイメンテナ、レックスビイ)が好調で、売上収益が初めて2兆円を突破し、過去最高を更新しました。2024年12月期の予想でも、売上・利益ともに高水準を維持しています。

配当金

株主還元の一つである配当金の推移も見てみましょう。

・2020年12月期:100円(配当利回り2.26%)

・2021年12月期:100円(配当利回り2.40%)

・2022年12月期:100円(配当利回り2.32%)

・2023年12月期:110円(配当利回り2.08%)

・2024年12月期:120円(配当利回り1.40%)

配当金は14年以上にわたり減配しておらず、近年は増配傾向にあります。

会社は安定的・継続的な配当を基本方針としており、配当性向も30%台と無理のない水準で推移しているため、安定した株主還元が期待できます。

まとめ:大塚ホールディングス株の投資判断

では、現在の株価水準を踏まえ、大塚ホールディングスの株式は投資対象として魅力的なのでしょうか。

株価下落の背景には、主力医薬品の特許切れへの懸念や、海外市場のリスク、新薬開発の不確実性といった、医薬品業界特有の課題が存在します。これらは、投資を検討する上で十分に理解しておくべき注意点です。

しかし、その一方で、大塚ホールディングスには他社にはない独自の強みがあります。医薬品事業とニュートラシューティカルズ(食品)事業という二本柱は、安定した収益基盤と健全な財務体質を支えています。

14年以上減配していない安定した配当実績は、長期投資家にとって心強いポイントと言えるでしょう。

短期的な株価の動きは不透明な部分もありますが、同社の研究開発力やグローバルな展開力、そしてポカリスエットなどの商品力を評価すると、長期投資する上でも絶妙なタイミングと言えるかもしれません。

投資判断にあたっては、

・医薬品業界特有のリスクを許容できるか。

・新薬開発のパイプラインや食品事業の安定性に魅力を感じるか。

・安定配当と株主優待を受け取りながら長期的な視点で企業の成長を応援できるか。

これらの点を総合的に考慮することが重要です。短期的な値上がり益を狙うのではなく、ポートフォリオの一部に安定感のあるディフェンシブ銘柄を加えたいと考える投資家にとって、大塚ホールディングスは選択肢の1つになるかもしれません。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事