ガソリンスタンドでおなじみの出光興産(証券コード:5019)。

安定した事業基盤と高い配当利回りで、個人投資家からも人気の高い銘柄の一つです。

しかし、2025年3月期の決算発表後に、株価は急落しました。「業績が悪いの?」「将来性は大丈夫?」と、不安を感じている投資家の方も多いのではないでしょうか。

この記事では、出光興産の株価がなぜ下落しているのか、その理由を考察します。さらに企業の基本情報や今後の見通し、そして投資対象としての将来性を分かりやすく解説するので、参考にしてみてください。

出光興産の株価は今どうなっている?

出光興産の株価の推移を見てみましょう。2024年にかけては堅調に推移していましたが、2025年に入ると上値の重い展開となり、2025年3月期の決算発表後に株価は急落しました。

参照:Traging View

会社の純資産に対して株価がどれくらいかを示すPBR(株価純資産倍率:1倍が企業の解散価値の目安)は0.6倍台と、解散価値とされる1倍を大きく下回る水準で推移しており、市場の評価が分かれている状況です。

出光興産の株価が急落・低迷した4つ理由

なぜ出光興産の株価は厳しい状況が続いているのでしょうか?これは単一の理由ではなく、複数の要因が複合的に絡み合っていると考えられます。

【理由①】資源価格の下落と在庫評価損

株価下落の最も大きな要因は、原油や石炭といった資源価格の下落です。石油元売り企業の業績は、これらの価格に大きく左右されます。

石油会社は常に大量の原油を在庫として抱えていますが、原油価格が下がると以前に高く仕入れた在庫の価値が下がり、在庫評価損(仕入れ時よりも価格が下がった分を損失として計上すること)という会計上の損失が発生します。

さらに、原油価格の下落は時間差で利益を圧迫します。製品の販売価格は足元の安い原油価格を反映しますが、製造コストには数ヶ月前に仕入れた原油の価格が反映されるため、一時的に利益が 圧迫されるのです。このタイムラグ影響も、第1四半期で約300億円のマイナス要因となりました。

【理由②】市場の想定を超える弱きな業績見通し

5月の本決算発表で市場に衝撃を与えたのが、2026年3月期の連結業績予想でした。経常利益が前期比で70%以上も減少するという見通しは、多くのアナリストの予測を大きく下回る弱気なものでした。

会社側は、第1四半期の実績が計画を上回って進捗していることから、現時点では通期予想を据え置いていますが、市場の不安を完全に払拭するには至っていません。

【理由③】化学品事業の市況悪化と国内需要の構造的減少

石油だけでなく、基礎化学品事業の市況悪化も業績の足を引っ張っています。特に中国の景気減速や設備増強により、石油化学製品の需給バランスが崩れ、利益は悪化しています。

より長期的な視点で見ると、日本国内のガソリン需要は、省エネ車の普及や人口減少により、構造的に減少し続けると予測されています。これも、将来の収益に対する懸念材料となっています。

【理由④】脱炭素への事業転換の不透明感

世界的な脱炭素の流れは、石油業界にとって避けて通れない大きな課題です。出光興産も、アンモニアやバイオ燃料、全固体電池材料、有機EL材料といった、石油に依存しない次世代エネルギー・素材分野への事業転換を急いでいます。

実際に、2025年3月期第1四半期決算でも、潤滑油やアグリ事業(農業関連)を含む高機能材セグメントは増益しており、事業転換の成果は少しずつ表れ始めています。

しかし、新規事業が現在の石油事業に代わる大きな収益の柱となるまでには、まだ多くの時間と莫大な投資が必要です。市場は、この事業転換が本当に成功するのか、その将来性を見極めようとしており、その不透明感が株価の上値を抑える要因の一つとなっています。

出光興産の基本情報

出光興産は、ENEOSホールディングスと並ぶ、日本の石油元売り大手の一社です。ガソリンスタンドの運営で知られていますが、事業内容は多岐にわたります。

・燃料油事業:ガソリン、軽油、灯油、ジェット燃料などの製造・販売。

・基礎化学品・高機能材事業:プラスチック原料のエチレンや、スマートフォンなどに使われる有機EL材料、EV向けの全固体電池材料など、高付加価値な素材を開発・製造。

・電力・再生可能エネルギー事業:火力発電所の運営のほか、太陽光、風力、地熱、バイオマスといった再生可能エネルギーの開発にも注力。

・資源事業:オーストラリアなどで石炭鉱山や原油・ガス田の権益を持ち、資源開発も行っています。

単なる石油会社ではなく、エネルギーと素材の分野で幅広く事業を展開する総合エネルギー企業へと変革を進めているのが、現在の出光興産の姿です。

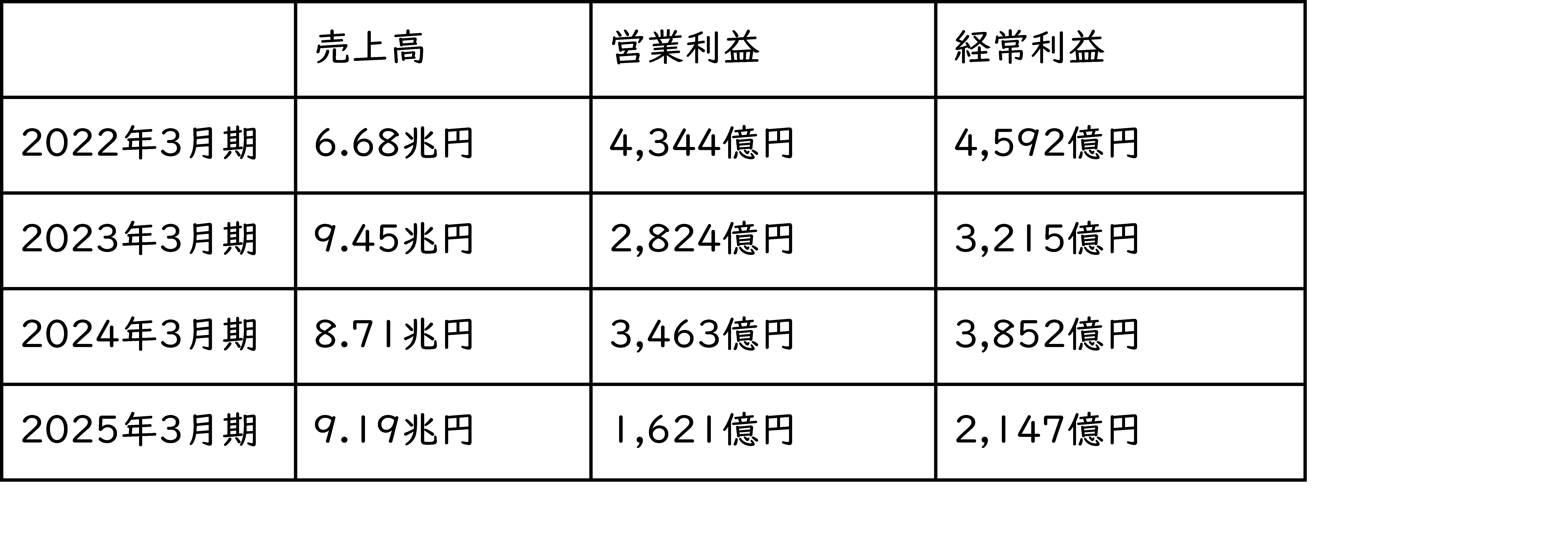

業績推移

出光の業績推移は、以下のグラフを参考にしてみてください。

表を見ると分かる通り、出光興産の業績は国際的な資源価格の変動に大きく影響されるため、年度ごとの利益の振れ幅が非常に大きいのが特徴です。

2023年3月期には売上高が9兆円を超えるなど規模は大きいものの、2026年3月期には厳しい減益見通しが示されています。これは、株価下落の大きな要因ともなっており、投資家としては、この業績変動リスクを十分に理解しておく必要があります。

配当金

直近5年間における一株あたりの配当金推移は、以下のとおりです。

2021年3月:24円(配当利回り4.20%)

2022年3月:34円(配当利回り5.04%)

2023年3月:24円(配当利回り4.14%)

2024年3月:32円(配当利回り3.07%)

2025年3月:36円(配当利回り3.42%)

配当金は、業績の変動に合わせて増配・減配が行われていますが、高配当銘柄として注目されています。会社は「総還元性向50%以上」という株主還元方針を掲げていますが、2026年3月期には業績悪化が予測されるものの、配当金は維持する見通しです。

出光興産の将来性と投資の考え方

短期的な業績見通しも厳しい出光興産ですが、投資対象としてはどう考えれば良いのでしょうか。

まず懸念材料として挙げられるのは、以下の3点です。

①資源価格の変動に業績が大きく左右される不安定さ

②国内の石油需要が長期的に減少していく構造的な課題

③2026年3月期に示された厳しい業績見通し

しかし、現在の株価は企業の解散価値とされるPBR1倍を大きく下回る超割安な水準にあり、予想配当利回りは依然として比較的高水準を保っています。また、財務体質の改善が進んでいることは、格付機関からも評価されています。

そして、出光興産が脱炭素社会を見据え、総合エネルギー企業へと大きく舵を切っている点です。スマートフォンに使われる有機EL材料や、電気自動車(EV)向けの全固体電池材料といった高機能材事業は堅調に利益を伸ばしています。

さらに、アンモニアやバイオ燃料、太陽光や地熱といった再生可能エネルギーへの投資も積極的に行っており、収益の柱となる可能性を秘めています。

投資を検討する際は短期的な業績の変動に一喜一憂せず、企業の大きな変革期を長期的な視点で判断することが重要です。

割安な株価と配当利回りに魅力を感じつつ、企業の大きな挑戦を応援したいと考える長期投資家にとっては、現在の株価水準は、ポートフォリオの一部として検討する興味深いタイミングと言えるかもしれません。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事