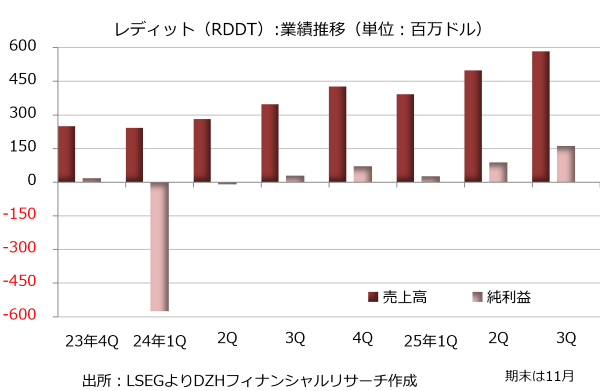

レディット、純利益が5.4倍に急増

掲示板投稿型のソーシャルメディアを運営するレディット(RDDT)が発表した2025年7-9月期決算は売上高が前年同期比68%増の5億8500万ドル、純利益が5.4倍の1億6300万ドルとなりました。EPS(1株利益)は0.80ドルで、LSEGがまとめた市場予想の0.51ドルを56.9%上回っています。

1日当たりの平均ユニークユーザー数(DAUq)が19%増の1億1600万人に拡大しました。内訳は米国が7%増の5160万人、国外が31%増の6440万人です。四半期ベースのDAUqでは2024年10-12月期に1億170万人と初めて1億人を突破し、2025年1-3月期に1億810万人、4-6月期に1億1040万人と着実に増えています。

売上高の約94%を広告収入が占めるビジネスモデルであり、ユーザー数の増加は収益の拡大に直結します。2025年7-9月期の広告収入は74%増の5億4900万ドルと伸び、売上高全体を押し上げました。その他売上高は7%増の3600万ドルでした。その他にはデータ・ライセンス事業が含まれており、この分野ではアルファベット(GOOGL)傘下のグーグルなどと提携しています。

コストは売上原価、研究開発費、販売費、一般管理費が合わせて30%増の4億4600万ドルでした。営業利益は20倍の1億3900万ドルに急増しています。

スティーブ・ハフマン最高経営責任者(CEO)は、生成人工知能(AI)の技術を利用した検索でトラフィックが増え、ユーザー数が伸びているとの観測について、現状では大きな要因にはなっていないと説明しています。ただ、将来的には好機になり得るとの見方を示しました。

決算発表時のガイダンスでは2025年10-12月期の売上高を6億5500万-6億6500万ドルと予想しています。前年同期の実績が4億2770万ドルでしたので、伸び率は53-55%となる見通しです。また、調整後EBITDA(利払い・税引き・償却前利益)については前年同期の実績比78-85%増の2億7500万-2億8500万ドルと予想しています。

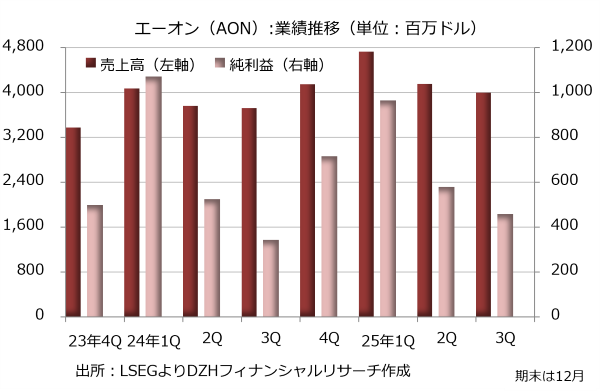

エーオン、主力部門が着実に成長

企業向け保険の仲介や助言業務を手掛けるエーオン(AON)が発表した2025年7-9月期決算は売上高が前年同期比7%増の39億9700万ドル、純利益が34%増の4億5800万ドルとなりました。調整後のEPS(1株利益)は3.05ドルで、LSEGがまとめた市場予想の2.91ドルを4.8%上回っています。

主力部門が着実に成長する中、営業費用が3%増の31億8100万ドルにとどまり、利幅が広がりました。営業利益は31%増の8億1600万ドルに達しています。

事業別ではリスク管理部門の売上高が7%増の25億2500万ドル、営業利益が4%増の5億8500万ドルと堅調でした。人材管理部門は売上高が8%増の14億7500万ドル、営業利益が2%減の11億4300万ドルです。

リスク管理部門の分野別では商業リスクソリューション事業の売上高が7%増の19億8800万ドル、再保険ソリューション事業の売上高が7%増の5億3700万ドルです。商業リスクソリューション事業では企業向けの保険・スペシャルティ保険の仲介、リスクコンサルティング、キャプティブ保険会社(企業が自社のリスクをカバーするために設立した保険会社)の管理などを手掛けています。再保険ソリューション事業は特約再保険や任意再保険、資本市場業務などで構成され、リスクに対する理解を顧客企業に促し、保険を通じたリスクの外部への移転などをマネジメントします。

人材管理部門の分野別では健康ソリューション事業の売上高が7%増の9億3500万ドル、ウエルスソリューション事業の売上高が8%増の5億4000万ドルです。健康ソリューション事業では顧客企業の従業員の健康管理を目的に保険会社などと提携し、コンサルティングや保険の仲介などを手掛けます。ウエルスソリューション事業は、退職コンサルティングや年金管理といったサービスを提供しています。

決算発表時に2025年12月通期の予想を示すガイダンスは明らかにしていません。ただ、グレッグ・ケース最高経営責任者(CEO)は「2025年通期の業績目標の達成に自信がある。そして2026年以降の持続的な成長に向けて良い位置にいる」と話しています。

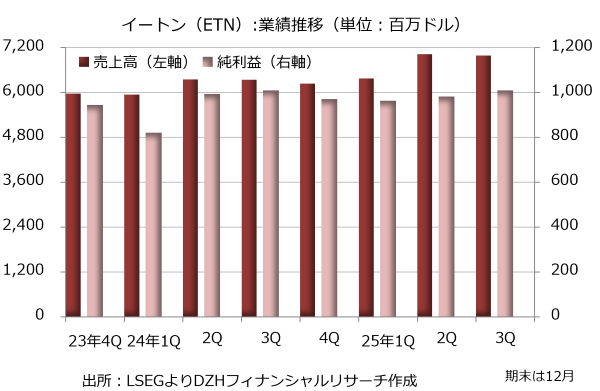

イートン、電気部門と航空部門が好調

電力関連機器のイートン(ETN)が発表した2025年7-9月期決算は売上高が前年同期比10%増の69億8800万ドル、純利益が0.1%増の10億1000万ドルとなりました。調整後EPS(1株利益)は3.07ドルで、LSEGがまとめた市場予想の3.05ドルを0.7%上回っています。

業績は部門ごとにまちまちでした。電気関連機器の製造や関連サービスで構成される電気部門(米州)は売上高が15%増の34億1000万ドル、営業利益が16%増の10億3400万ドルと好調です。電気部門(グローバル)と航空部門も増収増益でした。電気部門や航空部門は新規受注額と受注残高が着実に伸びており、先行きの見通しも良好です。

一方、自動車部門が8%減収、16%減益と苦戦しました。eモビリティー部門は19%減収で、営業赤字が900万ドル(前年同期は700万ドル)に増えています。

決算発表時のガイダンスでは2025年12月通期の売上高の増加率(自律成長)を8.5-9.5%、調整後EPSを11.97-12.17ドルと予想し、前回発表時から予想を据え置いています。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事