住宅メーカーの中でも、ひときわ高配当で知られる「タマホーム」は、たびたび報道されるトラブルや炎上騒動がありながらも、株主からの人気は衰えず、個人投資家の間で「高配当銘柄の定番」として注目を集めています。

今回は、タマホームの事業内容や配当金、株主優待の詳細を整理しつつ、度重なる事件にもかかわらず投資家から評価される理由をわかりやすく解説します。

タマホーム(1419)はどんな会社?

タマホームは、「高品質・低価格」の注文住宅を設計・建築・販売する住宅メーカーです。日本全国に180店舗以上を構えており、注文住宅以外にも、既存住宅のリフォームや外構工事、分譲住宅の販売、マンション開発、オフィスビルの賃貸、不動産仲介など、不動産に関する様々な事業を行っています。

さらに、火災保険などの代理店業務やつなぎ融資の取次、メガソーラー発電施設の運営、広告代理店、インテリア販売・工事、農業、車両リース、海外投資など、不動産関連事業のほかにも、幅広い事業を展開しています。

タマホームは事件続出って本当?

タマホームは、過去に様々なトラブルや不祥事が報じられています。2010年と2012年に、長期優良住宅の認定通知書を偽造したとして、社員を含む建築士が国土交通省から懲戒処分されました。さらに、誇大広告や欠陥、訴訟など顧客とのトラブルも多々発生しています。

また、2023年には社員が顧客から振り込まれた約6000万円を横領する事件が発生しましたが、タマホームはこのニュースを公表せず、隠ぺいではないかと非難されました。

2024年にモデルハウスの施工不良写真をSNSに投稿した男性が、タマホームから執拗に投稿を削除するよう求められた上、自宅で待ち伏せされたり、企業イメージが損なわれたと損害賠償請求されたりしたと発信したことが炎上し、話題になりました。

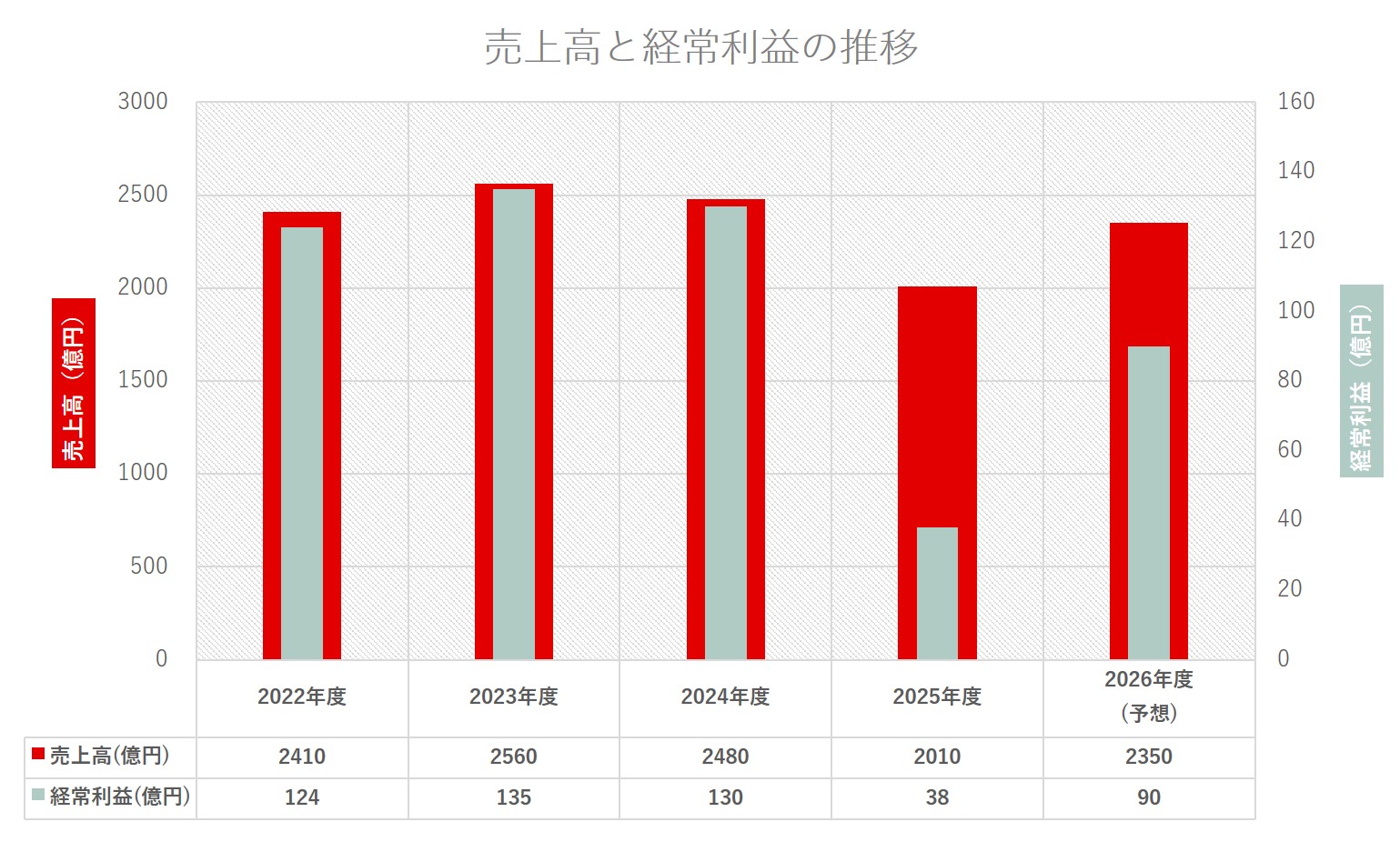

タマホームの業績は?

売上高の推移は、2022年度は約2410億円、2023年度は約2560億円、2024年度は約2480億円とほぼ横ばいが続いていましたが、2025年度は約2010億円と大きく減収しました。2026年度は約2350億円となる予想で、やや増収する見込みです。

経常利益は、2022年度は約124億円、2023年度は約135億円、2024年度は約130億円とこちらもほぼ横ばいを推移していましたが、2025年度は約38億円まで大幅減益となりました。2026年度は、約90億円とやや回復する見込みとなっています。

2024年度までの業績は非常に好調でしたが、2025年度に入り業績が悪化し、第一四半期、第二四半期は赤字経営となりました。売上高が減収となった原因は、受注・引渡棟数の減少、減益となった原因は、円安による原材料費の高騰です。

タマホームの株価

2025年9月時点の株価は約3600円です。2016年までは約400円前後だった株価は、株価変動を繰り返しながらゆるやかな右肩上がりを続け、2024年には約4500円を突破しました。過去に様々な事件が発生していますが、株価は上昇を維持していました。

しかし、2025年度に入り赤字経営が発表されると、約3100円まで急落します。その後、約3000円から約4000円の間で株価変動を繰り返しており、不安定な状態が続いています。

株主優待でクオカードがもらえる

タマホームの株主優待は、毎年11月末の権利確定日に、100株以上保有する株主に対して、株式の保有年数に応じて贈呈されます。贈呈される株主優待の内容は、オリジナルクオカードです。

オリジナルクオカードは毎年1月下旬頃贈呈されます。クオカードにはCM出演するタレントがプリントされることもあり、場合によってはプレミア価格がつくこともあります。贈呈される株主優待の内容は、下記のイラストをご確認ください。

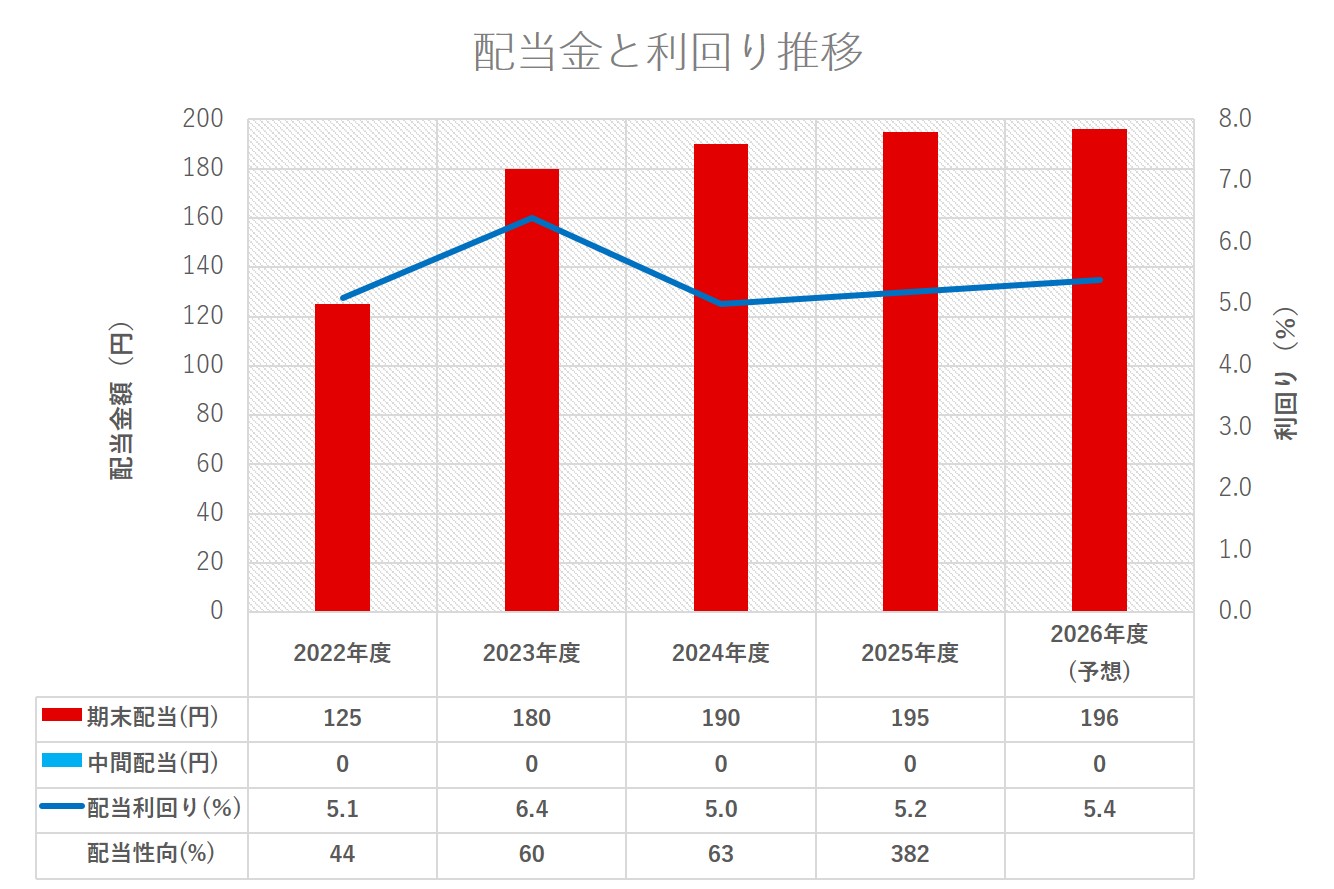

配当金は増配継続中

2026年度の配当金は、5月末の期末配当にて、年間1株当たり196円となる予想です。この金額は、2016年度の10円、2017年度の15円、2018年度の30円、2019年度の38円、2020年度の70円、2021年度の100円、2022年度の125円、2023年度の180円、2024年度の190円、2025年度の195円から、10期連続で増配しています。

タマホームの利回り

1株3600円で100株購入した場合、投資金額は36万円になります。配当金額は年間1株当たり196円のため19600円となり、配当利回りは約5.4%です。

また、初年度は株主優待として2000円分のクオカードが贈呈されるため、配当と優待を合わせた利回りは、約6.0%になります。3年以上継続して保有した場合は、4000円分のクオカードが贈呈されるため、利回りは約6.6%です。

なお、各年度の平均株価から算出した配当利回りの実績は、2022年度は約5.1%、2023年度は約6.4%、2024年度は約5.0%、2025年度は約5.2%でした。毎年5%を超える非常に高い利回りが継続していることが分かります。

タマホームの投資先としての評判は?

タマホームは、長期的に見て「高配当・安定還元」を重視する個人投資家からの支持が強い銘柄です。10期連続の増配実績と、毎年5%を超える高い配当利回りは大きな魅力となっています。

また、「高品質・低価格」の注文住宅は、新築住宅の購入を検討する若年層に支持されており、安定して好業績を維持している点も、投資先としての安心材料となっています。事件や炎上などネガティブな報道があっても、「たとえ一時的に業績が悪化しても、いずれは回復する」といった信頼が、不祥事禍でも株価が上昇する理由かもしれません。

「株主還元の高さ」と「安定した業績」が好評価の理由として考えられますが、投資先として検討するのであれば、今後の配当利回りや業績動向を継続的に確認することが重要です。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事