「新NISAを始めるなら、とりあえずオルカンに一括投資!」

「全世界に分散されてるから一番安心でしょ?」

「みんな買ってるみたいだし、これ一本に積み立てておけば間違いないよね?」

新しいNISA制度をきっかけに、資産形成への関心が急速に高まっています。そんな中、投資初心者から経験者まで、絶大な人気を集めているのが「eMAXIS Slim 全世界株式(オール・カントリー)」通称「オルカン」です。

「これ一本で世界中の株式に投資できる」「手数料も安い」といった分かりやすさから、投資の最適解はオルカン一択といった声も多く聞かれます。

もちろん、オルカンが非常に優れた投資信託であることは間違いありません。しかし、「みんなが良いと言っているから」という理由だけで、特性やリスクを十分に理解しないまま投資を始めるのは、少し危険かもしれません。

この記事では、初心者が勘違いしやすいオルカンの3つの罠について、分かりやすく解説していきます。オルカンを本当の意味で資産形成の柱にするために、ぜひ知っておいてください。

【罠①】全世界に分散は本当?実はアメリカにほぼ集中投資!

オルカンの最大の魅力は、全世界の株式に分散投資できるという点だと思われがちです。確かに、先進国から新興国まで、約50カ国の数千社もの企業に投資しており、国や地域の分散は効いています。

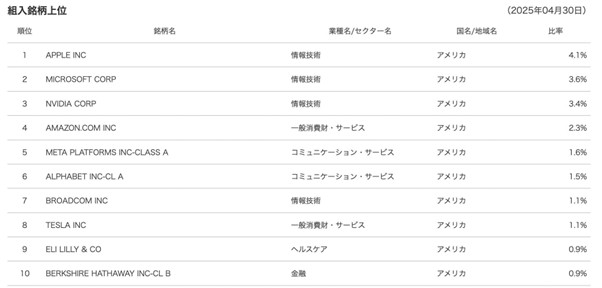

しかし、その中身をよく見てみると、実は投資先の約6割がアメリカ株で占めています。さらに構成される銘柄の上位には、Apple、Microsoft、NVIDIAといったアメリカの巨大IT企業が名を連ねています。

画像引用元:eMAXIS Slim 全世界株式(オール・カントリー)(オルカン)|三菱UFJ信託銀行

これはオルカンが時価総額加重平均という方法で構成されているためです。簡単に説明すると、会社の規模(時価総額)が大きいほど、その会社の株をたくさん組み入れるという仕組みです。

現在の世界経済はアメリカの巨大企業が牽引しているため、結果としてアメリカへの投資比率が非常に高くなるのです。

全世界という名前のイメージから、世界中の国々に均等に投資していると誤解していると、実態とのギャップに驚くかもしれません。

この事実を知らないまま、分散のためにオルカンを購入すると、ポートフォリオの米国株比率が高まり、意図せず米国に集中投資してしまう、という罠に陥る可能性もあります。

【罠②】実はハイリスクな「株式100%」商品!

「分散されているから値動きも安定していて安心」と思っていませんか?これも、注意が必要な勘違いです。

オルカンはその名の通り全世界株式であり、投資対象は「株式100%」です。債券や不動産といった、株式とは異なる値動きをする資産は一切含まれていません。

株式は、長期的には高いリターンが期待できる一方で、短期的には価格が大きく変動するリスクの高い資産です。過去の歴史を振り返ると、大きな経済危機の際には、世界の株式市場は暴落を経験してきました。

例えば、2008年のリーマンショックの際には、全世界株指数は1年間で約50%以上も下落しています。もし1,000万円を投資していたら、一時的に500万円以下になってしまった計算です。さらに歴史を遡れば、1929年の世界大恐慌では、米国株は約90%も暴落し、元の価格に戻るまでに25年もかかっています。

もちろん上記は極端な例ですが、株式100%であるオルカンも将来的に半分近くになる大暴落を経験する可能性はゼロではないのです。

定年退職が近い60代の方が退職金をまとめてオルカンに投資し暴落に遭遇した場合、資産が回復するまで何年も待たなければならず、老後の生活設計が狂うリスクがあります。

オルカンは安定・堅実な商品ではなく、あくまで高いリターンを目指す代わり、相応のリスクも伴う株式投資であることを認識しなければいけません。

【罠③】円安による「かさ上げ効果」を実力と誤解するリスク

ここ数年、オルカンに投資してきた方の多くは大きな利益を得ていることでしょう。しかし、その好成績の背景には企業の成長だけでなく、歴史的な円安が大きく関係しているのです。

オルカンの投資先の約9割は海外株式であり、ドルやユーロといった外貨で取引されています。私たちが日本円でオルカンを購入すると、そのお金は外貨に変換されるのです。

仮に円安が進むと、海外の資産価値が円換算で自動的に膨れ上がります。例えば、海外で100ドルの価値がある株を持っていたとして、1ドル100円なら1万円ですが、1ドル150円の円安になれば、何もしなくても1万5千円に価値が上がるのです。

参考までに、以下のチャートは直近5年間のドル円の推移を示しています。

参照:Trading View

近年のオルカンの高いリターンには、円安による「かさ上げ効果」が大きく貢献しています。逆に言えば、円高に振れた場合、日本円に換算した際の評価額は目減りしてしまう可能性があるのです。

オルカン一択から卒業!自分に合った賢い付き合い方

私たちはオルカンとどう付き合っていけば良いのでしょうか。大切なのはオルカン一択という思考停止から抜け出し、ご自身の状況に合わせて賢く活用する視点を持つことです。

例えば、年齢やリスク許容度を考えることが重要です。まだ若く、投資期間を長く取れる方は、オルカンを主軸に積極的なリターンを狙うのも良いでしょう。

一方で、退職が近い方や大きな価格変動に不安を感じる方は、オルカンの割合を少し減らし、債券などを組み合わせたポートフォリオを検討するのも一つの手です。具体的には「eMAXIS Slim バランス(8資産均等型)」のようなバランスファンドや債券を組み合わせたりする方法があります。

また、ご自身の投資目的を明確にすることも大切です。「老後資金のため」「子供の教育資金のため」「10年後のマイホーム購入のため」など、目的によって必要な金額や許容できるリスクは変わってきます。自分のゴールから逆算して、オルカンをどのくらいの割合で持つべきなのかを考えてみましょう。

オルカンを正しく理解して資産形成しよう

ここまでオルカンの注意点について解説してきましたが、オルカンが非常に優れた投資信託であることに変わりはないということです。

重要なのは、その人気や評判だけで「思考停止」に陥るのではなく、

・実質的にはアメリカ中心であること

・株式100%のリスク資産であること。

・リターンには為替の動きも大きく影響すること。

といった、3つの特性を正しく理解することです。

ご自身の年齢や目標、リスク許容度に合わせてオルカンをポートフォリオの一部として賢く活用していくこと。それができれば、あなたの資産形成にとって有力な選択肢になるはずです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事