「オリオンビールの株価、上場直後はすごかったのに急激に下がったのはなぜ?」

「高配当が魅力的だけど今が買い時?」

「今後の株価は上がるかな?」

2025年9月25日、沖縄の象徴的企業であるオリオンビール(証券コード:409A)が、製造業として沖縄県から初となる東京証券取引所プライム市場への上場を果たしました。

公開価格850円に対し、初値は2倍を超える2,262円をつけ注目を集めましたが、その後は株価が下落し、一進一退の展開が続いています。

この記事では、オリオンビールの株価がなぜ伸び悩んでいるのか、その理由を深掘りするとともに、企業の強みや最新の業績、そして投資対象としての魅力を分かりやすく解説していきます。

オリオンビールの株価はどうなっている?

上場初日には一時2,262円の高値をつけましたが、その後は利益確定売りに押され調整局面に移行。直近では1,500円台を中心とした値動きとなっており、高値から見ると30%下落した水準で推移しています。

参照:Trading View

業績自体は増収増益であり、高配当銘柄としても個人投資家から人気を集めています。しかしながら、なぜ株価は上値が重いのでしょうか。

オリオンビールの株価が下落した3つの理由

好調な業績や知名度とは裏腹に、株価の上昇を抑えるいくつかの要因が考えられます。ここでは、急激に株価が下落した理由を3つ解説します。

【理由①】IPO特有の公開後の利益確定売り

上場初日に公開価格の2.6倍という高い初値をつけた背景として、76年ぶりのビール会社の上場、沖縄の製造業初という話題性などから、短期的な資金が集中したことがあります。

しかし、急騰は長続きしないのがIPOの常です。初日の熱狂が冷めるとともに、短期投資家による利益確定売り(初値売り)が殺到し、株価が下落する大きな要因となりました。

【理由②】「酒税軽減措置」廃止という最大の逆風

オリオンビールが抱える最大のリスクは、沖縄復帰以来続いてきた酒税の軽減措置が2026年10月に完全に廃止される問題です。

酒税軽減措置とは、特定の地域や条件を満たす酒類製造業者に対して通常より低い税率が適用される優遇政策のこと。オリオンビールの場合は、国内大手メーカー(アサヒ、キリン、サントリーなど)と比べて、15%酒税が軽く設定されていたのです。

もちろんこの優遇措置は、オリオンビールの高い収益性を支えてきた要因の一つでした。

措置の廃止後は、利益を確保するために製品の値上げが避けられないと予測されます。しかし、消費者に受け入れられず販売数量の減少につながる懸念が、株価の上昇を妨げる要因となっているのです。

【理由③】沖縄観光への依存と国内市場の停滞リスク

オリオンビールの売上の約8割は、主力の酒類・飲料事業が占めており、その多くを沖縄県内や観光需要に依存しています。 安定した収益基盤であるものの、パンデミックや自然災害、国際情勢の悪化といった外的要因で観光客が減少した場合、業績が傾くリスクもあります。

また、国内のビール市場全体が若者のアルコール離れなどを背景に縮小傾向にあることも、将来の成長に対する不安要素と捉えられています。

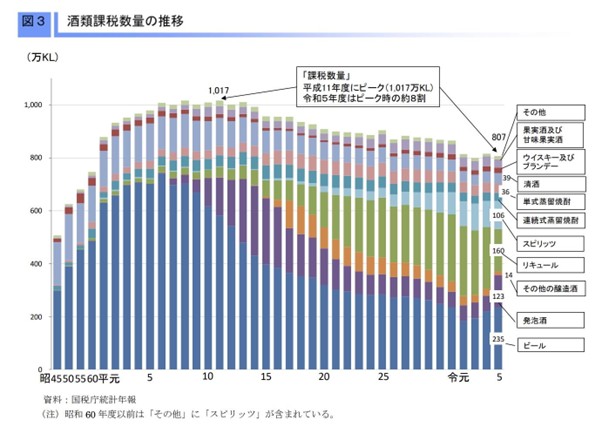

画像引用元:酒レポート 令和7年7月|国税庁

実際に国内の酒類課税数量からみたピークの1999年を最後に徐々に低下しており、今後も国内大手メーカーとの競争は激化すると予想されます。

株価が底堅いのはなぜ?オリオンビールの3つの強み

上値が重いものの、株価は大きく崩れることなく一定の水準を維持しています。その背景には、同社が持つ確固たる強みがあります。

【強み①】沖縄での圧倒的なブランド力と高収益体質

最大の強みは、沖縄県内におけるビール販売シェア約8割という圧倒的なポジションです。 観光客の認知度も96.9%と極めて高く「沖縄のビールといえばオリオン」というブランドイメージは盤石です。

この強力なブランド力を背景に、営業利益率は12%超と国内大手ビールメーカーを上回る高収益体質を誇ります。

【強み②】海外・EC事業の急成長

沖縄県内での盤石な基盤だけでなく、県外・海外へと積極的に展開しています。海外売上は年率30%、EC事業に至っては年率50%超という驚異的なペースで成長しており、新たな収益の柱となりつつあります。

また、ホテル運営やブランドライセンス事業、話題の大型テーマパーク「ジャングリア沖縄」との連携など、事業展開を進めている点も強みです。

【強み③】手厚い株主還元(高配当)

株主への利益還元に非常に積極的である点も、株価の大きな下支え要因です。 「配当性向50%」または「DOE(株主資本配当率)7.5%」の高い方を配当額とする明確な方針を掲げており、公開価格ベースの配当利回りは4.7%超と、高配当株として非常に魅力的です。

2026年3月期には、1株あたり40円を計画しており、現在の株価(1500円台)から計算すると配当利回りは2.6%になります。配当狙いで長期保有するのも、個人投資家にとっては1つの選択肢になりそうです。

オリオンビールの基本情報(事業内容・業績・配当)

オリオンビールは、ビールを中心とした「酒類清涼飲料事業」と、リゾートホテル運営などを手掛ける「観光・ホテル事業」の2つを事業の柱としています。

【業績推移】

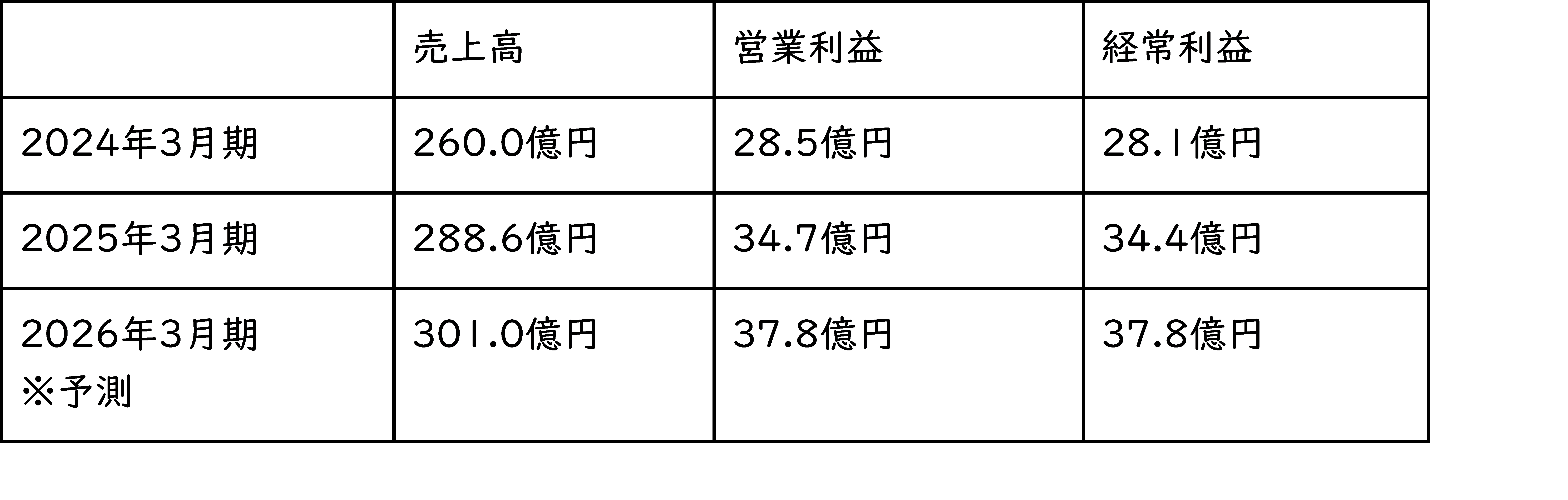

コロナ禍で一時的に落ち込みましたが、インバウンドをはじめとする観光需要の増加とともに業績は拡大傾向にあります。2026年3月期は、売上高301億円(前期比4.3%増)、営業利益39億円(前期比13.4%増)と増収増益を見込んでいます。

オリオンビール株は買うべきか?今後の見通しと投資の考え方

現在のPER(株価収益率)などの指標で見ると、大手ビール会社と比較して割高感があるものの、大きな乖離はありません。

・オリオンビール:約19倍

・アサヒ:約15倍

・キリン:約12倍

・サントリー:約16倍

しかし、IPO後の株価はまだ適正水準を探っている段階です。そして、今後の株価上昇の鍵は「酒税軽減措置の廃止」という最大の課題を乗り越えられるかに尽きるのではないでしょうか。

値上げ後もブランド力で販売数量を維持し、県外・海外事業の成長で補うことができれば、市場の評価は一変するでしょう。インバウンド需要のさらなる増加やジャングリア沖縄の成功も追い風となります。

オリオンビールは、短期間で数倍になるような急成長銘柄ではありません。しかし、沖縄という盤石な事業基盤と高いブランド力を背景に、高配当を享受しながら緩やかな成長を見守る長期投資に適した銘柄です。

「沖縄のブランドを応援したい」という想いを持つ個人投資家なら、長期保有を前提に検討する価値があるでしょう。

【関連記事を読む】 オリオンビール株で始める応援投資!株主優待の魅力と賢い使い方・投資の判断を解説

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事