ゴールデンウィーク期間中の介入を経て、マーケット参加者の間では特定の水準を「介入ライン」と見なす動きが強まりました。しかし、160円や158円といった節目に近づくたびに乱高下を繰り返す現状は、単なるラインの攻防ではなく、日米の金利差や中東情勢といった複雑な背景が絡み合っています。実需と投機が交錯する中で「介入ライン」がマーケットにどのような心理的影響を与えているのか、足元の動きから紐解きます。

繰り返される「介入ライン」? 絡みの攻防

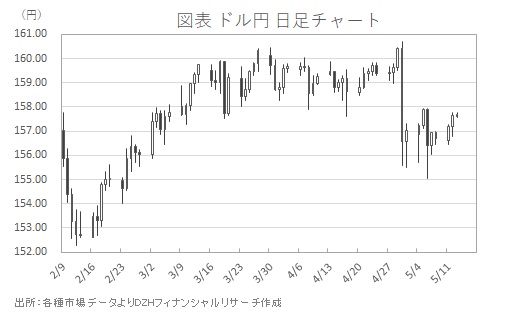

4月30日、ドル円は160円台に乗せたたところから、本邦通貨当局による為替介入によって155円台まで急落しました。多くのマーケット参加者に強い衝撃を与えました。

その後も円安・ドル高の地合いに大きな変化はなく、不透明な中東情勢を背景とした「有事のドル買い」でドル円は反発。その時点で「介入ライン」と考えられた160円までの戻り余地を探るような動きが続きました。

しかし、5月6日に再び介入とみられる円買いが実施され、ドル円は158円回復をうかがう水準から155円割れをうかがう動きとなりました(図表参照)。158円も新たな「介入ライン」候補として浮上した局面でした。

その後、片山財務相と、来日したベッセント米財務長官により行われた12日の日米財務相会合後、片山財務相の「日米連携を確認し、共同声明に沿って今後もしっかり連携することを確認」、ベッセント財務長官の「日米間の強固な経済パートナーシップを改めて確認」などの発言が報じられるなか、ドル円が157円後半から156円後半へ大きく下押す場面がありました。「協力関係を確認したところで再び介入へ動いたか」との思惑を高めるような動きでした。

これは東京終盤に差し掛かり、本邦実需の買いが引いたところでイベントにかこつけたような動きもあって仕掛け的な売りが入ったものとみられ、介入ではなかったと思われますが、「介入ライン」として意識され始めた可能性もある158円に近づいたところでの反転急落でした。マーケット参加者が「158円に近づけば介入が来るかも」と身構えていたからこそ、過敏に反応した結果とも言えるでしょう。

ファンダメンタルズと「介入ライン」の板挟み

足元のドル円相場を支配しているのは、介入への警戒感と、相反するドル買い要因です。5月12日に米労働省が発表した4月米消費者物価指数(CPI)が前年比3.8%上昇と予想の3.7%上昇を上回り、エネルギーと食品を除くコア指数も前年比2.8%上昇と予想の2.7%上昇より強い内容となるなど、米物価指標が総じて上昇する状態となっています。これにより、米連邦準備理事会(FRB)による年内の利下げ観測は後退し、一部では「年内の追加利上げ」すら囁かれ始めています。

この米国のインフレ高止まりと金利上昇という強固なファンダメンタルズ(経済の基礎的条件)に対し、日本の介入の効果は限定的にならざるを得ません。為替介入は一時的な需給の歪みを調整する劇薬にはなりますが、日米の圧倒的な金利差という根本的な流れを変える力はないからです。

マーケット参加者は現在、「介入ライン」を意識しながらも、米国の金利水準や原油価格の高騰というドル買い材料に突き動かされ、戻り余地を探る動きを繰り返しそうです。当局が「回数は関係ない」と断固たる姿勢を見せる一方で、158円を突破し再び160円をうかがう動きは、今のマーケットが「介入ライン」の存在を前提としつつも、それ以上にドルの先高観を強く持っていることを背景に続きそうです。

今後、この心理的な防衛線が突破されたとき、さらなる無秩序な変動が起きるのか、あるいは当局が新たな「介入ライン」を設定してくるのか。マーケット参加者にとって、一瞬のスキも許されない神経質な地合いが持続するでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事