「U-NEXTって業績が過去最高なのに、なんで株価がこんなに下がってるの?」

「動画配信も好調って聞くし、買い時なのか迷ってる…」

U-NEXTHOLDINGS(証券コード:9418)は、動画配信サービス「U-NEXT」を中心に、通信・エネルギー・店舗DX・金融と幅広い事業を展開している会社です。

売上高・営業利益ともに9期連続で過去最高を更新する業績が続いています。にもかかわらず、株価は2025年7月の高値2,350円から2026年5月には1,520円まで、約35%も下落しました。

業績は好調なのに、なぜ株価は下がり続けるのか。この記事では、最新の決算データをもとにその理由と今後の見通しをわかりやすく解説します。

参照:TradingView

U-NEXTHDってどんな会社?

「U-NEXTって動画サブクの会社でしょ?」と思っている方が多いかもしれません。でも実は、動画配信はこの会社の事業のひとつに過ぎません。

U-NEXTHDの事業は大きく4つに分かれています。

①コンテンツ配信事業動画配信サービス

U-NEXTの運営。課金ユーザー数は515万人を超え、見放題コンテンツのラインナップ数は国内トップクラスです。2023年にはWOWOWとの統合も話題になりました。

②店舗・施設ソリューション事業

飲食店や小売店向けにBGM・POSレジ・Wi-Fi・カメラ・配膳ロボットなどを提供する店舗DXを丸ごとサポートする事業です。店舗数は86万にのぼり、旧USENの事業基盤を引き継いでいるのが強みです。

③通信・エネルギー事業

法人向けの通信回線やICTサービスに加え、電力サービス「USENでんき」「U-POWER」も展開。売上構成では最大のセグメントです。

④金融・不動産

グローバル事業キャッシュレス決済、家賃保証、商業ビル運営など。まだ規模は小さいですが、成長領域として育成中です。

つまりU-NEXTHDは動画サブスクの会社ではなく、BtoB事業の比重が大きい企業なのです。

株価が下落した3つの理由

【理由①】成長スピードが落ちた

U-NEXTHDの株価下落を理解する上で最も重要なのが、成長率の変化です。

・2025年8月期実績:売上高3,904億円(+19.5%)、営業利益315億円(+8.5%)

・2026年8月期予想:売上高4,240億円(+8.6%)、営業利益335億円(+6.1%)

グロース株(成長株)の株価は業績が良いか悪いかではなく「成長が加速しているか減速しているか」で動きます。

売上も利益も過去最高を更新し続けているのは事実です。でも市場は「去年ほどは伸びない」という事実に反応して、株を売られているのが現状といえます。

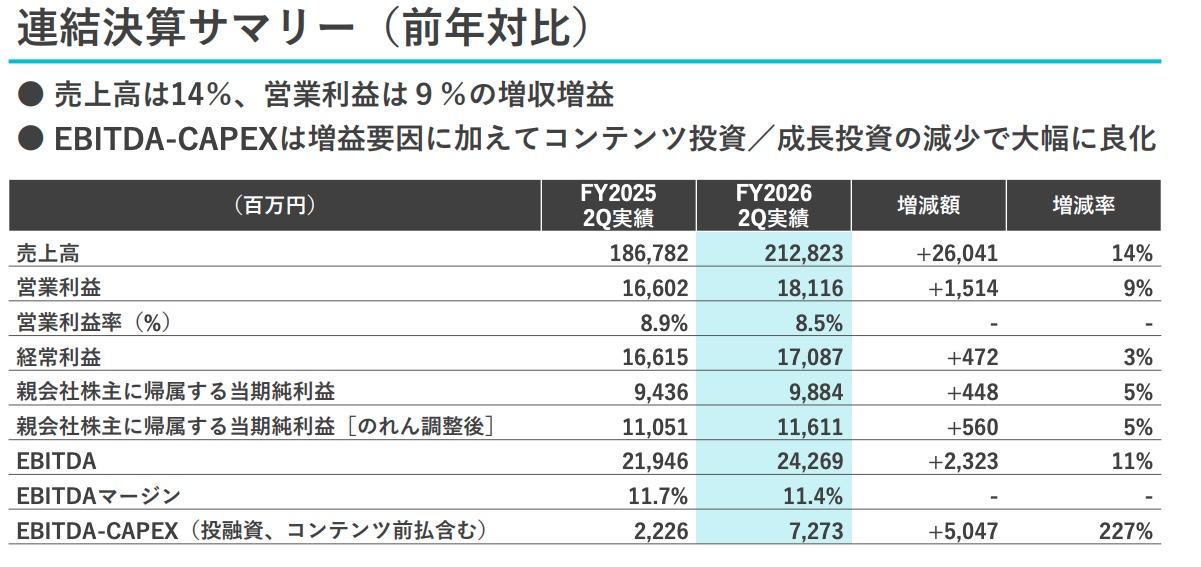

【理由②】売上は伸びても利益率が上がらない

もうひとつ市場が気にしているのが、利益率の頭打ちです。

2026年8月期の上半期実績を見ると、営業利益率は8.5%。前年同期の8.9%からわずかに低下しています。

画像引用元:U-NEXT HOLDINGS 2026年8月期第2四半期決算説明資料 5P

売上が14%伸びているのに、営業利益の伸びは9%にとどまっている。差分はどこに消えたのでしょうか?

決算資料を読み解くと、主な要因は2つです。

1つはコンテンツ配信事業のコスト増です。スポーツ中継の独占配信権など、コンテンツ強化に積極投資した結果、コンテンツ配信事業の営業利益率は前年の9.3%から8.2%へ低下しています。課金ユーザーは増えているのに、利益はほぼ横ばいでした。

もう1つは店舗・施設ソリューション事業の反動減です。前期に発生した自動精算機の大型入替需要の反動で、見かけ上の減益が生じています。

画像引用元:U-NEXT HOLDINGS 2026年8月期第2四半期決算説明資料 7P

これらは一時的な要因も含んでいますが、「売上が伸びても利益がついてこない」という印象を市場に与えてしまい、株価の下落につながっています。

【理由③】金利上昇がグロース株全体の逆風

3つ目は、市場全体の環境要因です。

日銀の金融政策正常化に伴い、日本の金利が上昇しています。金利が上がると、将来の利益の現在価値が下がるため、成長株の株価の評価水準が圧縮される傾向にあります。

U-NEXTも決算資料の中で、株主資本コストの前提として10年国債レートを1.6%(前期)→2.0%(今期予想)に引き上げています。会社自らが金利上昇の影響を織り込んでいるのです。

U-NEXTの株価下落は、業績の問題というよりも成長率の鈍化と金利環境の変化という2つの構造的な要因が重なった結果といえます。

事業全体は成長している

株価が下がっているからといって、事業が悪くなっているわけではありません。

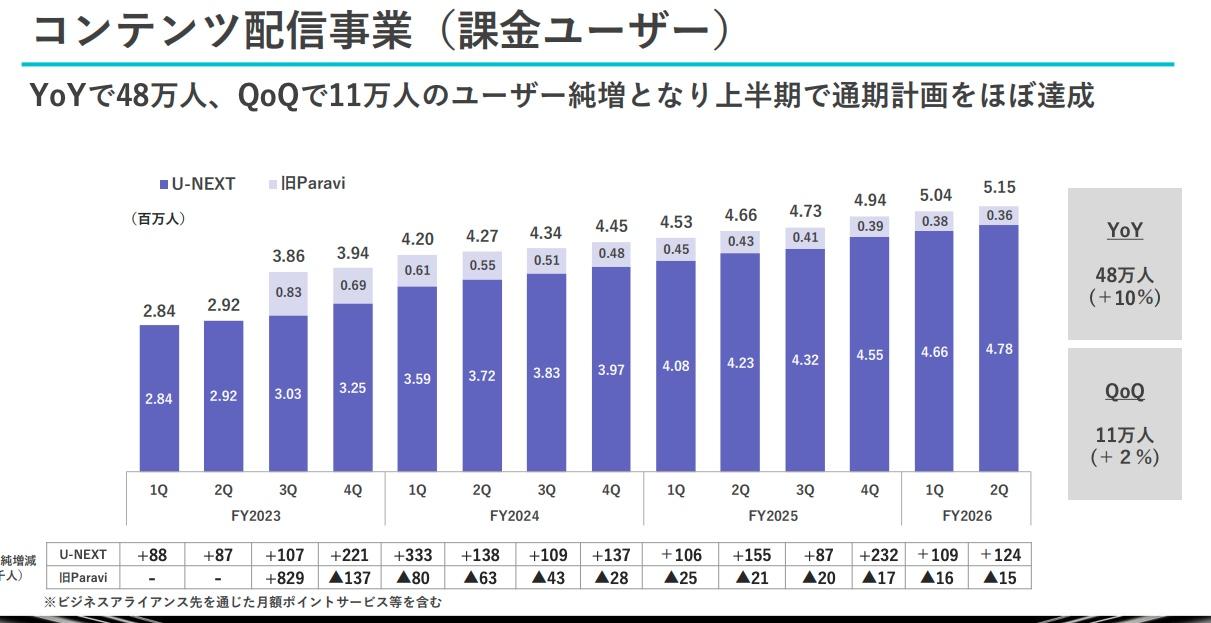

コンテンツ配信は課金ユーザーが計画を上回るペースで増加中です。上半期だけで年間のユーザー純増計画をほぼ達成しており、U-NEXT単体では前年比48万人増の515万人に到達しています。

画像引用元:U-NEXT HOLDINGS 2026年8月期第2四半期決算説明資料 17P

通信・エネルギー事業は大幅な増収増益です。売上高は前年同期比+22%、営業利益は+29%。法人向けICTサービスは売上・利益ともに上半期で過去最高を更新しました。

キャッシュフローも大幅に改善しています。営業キャッシュフローは前年同期比+329%の192億円。お金を稼ぐ力は着実に強くなっています。

さらに直近のトピックとして、TBSやCJENMとのコンテンツ制作会社設立、カラオケ大手エクシングの子会社化(JOYSOUND)など、成長に向けた布石も打たれています。

U-NEXTの今後の見通し

ではこの先、株価が反転する可能性はあるのでしょうか。3つのシナリオについて予想してみたいと思います。

【シナリオ①】コンテンツ配信のユーザー増加が利益に繋がるか

課金ユーザーは順調に増えていますが、コンテンツ投資のコストがそれを相殺している状況です。

会社は下半期で増益幅を狙うとしており、下半期の利益率改善が見えれば、市場の評価が変わる可能性があります。

【シナリオ②】エネルギー事業の中東リスク

決算資料には中東問題に起因するエネルギー価格の変動リスクが詳しく記載されています。

JEPX取引単価が1円上昇した場合の利益への影響は▲4.5億円と試算されており、高圧固定料金メニューの新規受付停止などの対策を取っています。

このリスクが顕在化するかどうかは、業績予想の信頼性に直結します。

【シナリオ③】PERの割安さ

現在の株価1,520円に対して、PERは約14.8倍。成長株としては割安な水準に入っています。成長率の改善や金利環境の変化があれば、投資家による見直しが起きる余地は十分にあります。

まとめ

U-NEXTHDの株価が下落した理由は、業績が悪化したからではありません。売上も利益も過去最高を更新し続けており、課金ユーザーも順調に増えています。

株価下落の理由は、成長率の鈍化を市場が嫌ったこと、利益率が伸び悩んでいること、そして金利上昇によるグロース株全体への逆風が重なった3つです。

事業の中身を見れば、通信・エネルギーの安定成長、コンテンツ配信のユーザー基盤拡大、エクシング子会社化による新たな成長余地と好材料は揃っています。PER14.8倍という水準は、成長株としては割安圏に入っているのも見逃せません。

成長率の加速が確認できるかどうか。次の決算がその判断材料になるでしょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事