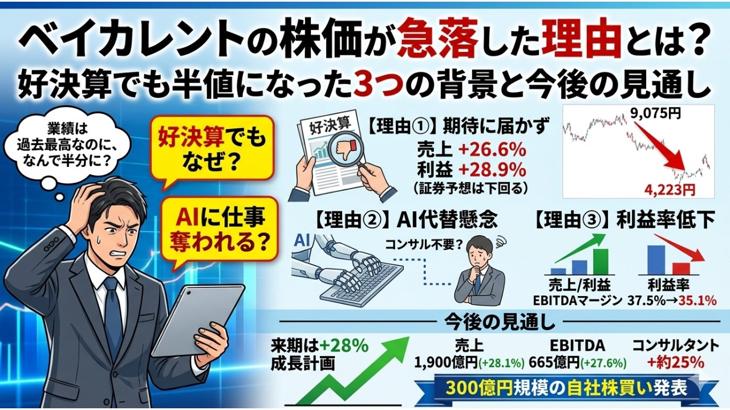

「ベイカレントって業績は過去最高なのに、なんで株価が半分になったの?」

「AIにコンサルの仕事が奪われるって本当?」

ベイカレント(証券コード:6532)は、国内最大級の総合コンサルティングファームです。売上・利益ともに毎年20%超の成長を続けてきた成長株の筆頭ともいえる銘柄でした。

ところが2025年10月の高値9,075円から、2026年2月には4,223円まで急落。わずか4ヶ月で株価がほぼ半値になりました。その後5,000円台まで戻していますが、高値から見ればまだ大きく下がった水準です。

なぜここまで売られたのか?最新の決算データをもとに、急落の背景と今後の見通しを解説します。

ベイカレントってどんな会社?

ベイカレントは、コンサルティング会社です。戦略の立案からDX推進、IT導入、業務改革まで、一気通貫で支援するのが特徴です。

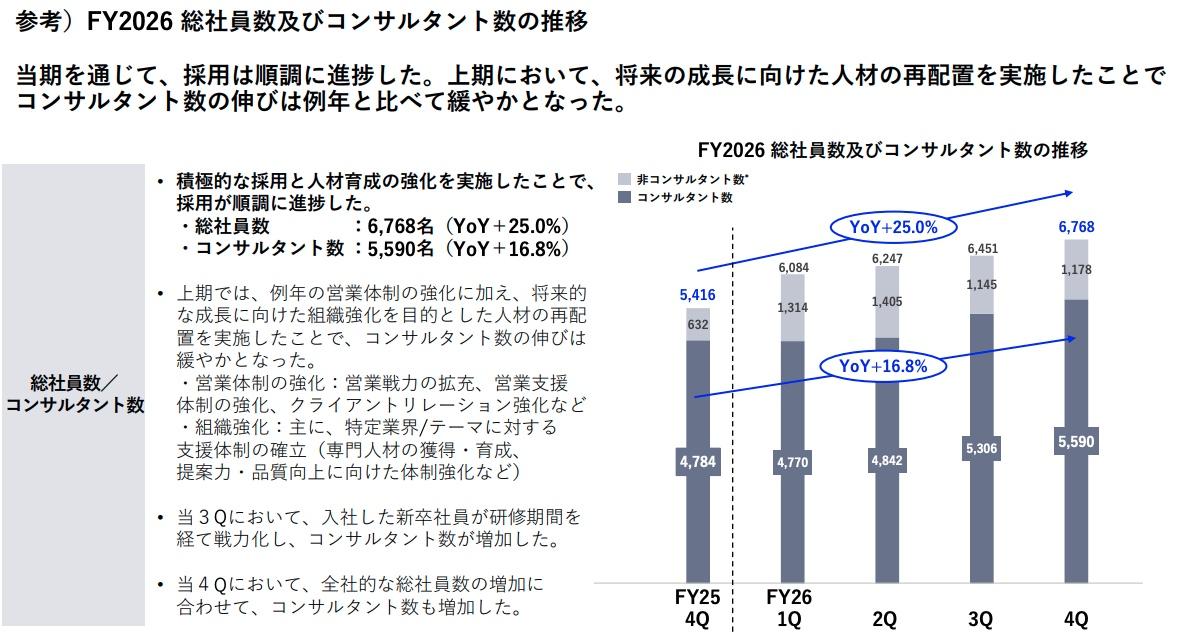

金融、通信、モビリティ、エネルギーなど幅広い業界の大手企業をクライアントに持ち、従業員数は6,768名(2026年2月期末)。

時価総額は一時1兆円規模に達したこともある、コンサル業界の中では圧倒的な存在感を持つ会社です。

ビジネスモデルは、優秀な人材を採用→育成→クライアントに派遣して課題を解決する。人が増えれば売上が増える。この人材×案件数の掛け算で毎年着実に成長してきました。

1年間の株価の動き

直近1年間のチャートを見ると、急落の流れがはっきりとわかります。

参照:Trading View

2025年5~7月:8,000~9,000円の高値圏上場来高値9,075円をつけるなど、市場の期待は最高潮でした。

2025年10月:10月15日発表の2Q決算は増収増益だったにもかかわらず、翌日に10.8%の急落。市場の期待が高すぎたため、「悪くないけど物足りない」という失望売りが集中しました。

2025年11月~2026年1月:6,500~7,000円で推移決算後の売りが一巡したものの、買い戻しの勢いは弱く、じわじわと下げていきました。

2026年2月:2月24日にはストップ安(▲15.6%)を記録。AIがコンサル業務を代替するという懸念がきっかけで、パニック売りが加速しました。

2026年3月以降:自社株買い発表で回復、現在5,088円会社が最大300億円規模の自社株買いを発表したことで下げ止まり、5,000円台まで回復しています。

株価が急落した3つの理由

【理由①】好決算ではあるものの期待に届かなかった

ベイカレントの2Q決算は、売上+26.6%、最終利益+28.9%と十分な数字でした。しかし営業利益が証券アナリストの事前予想(236億円)をわずかに下回ったことで、株価は急落しました。

成長株の世界では、期待を上回る決算でなければ株価は上がらない。むしろ期待通りだと「サプライズがない」として売られます。

ベイカレントの場合、決算前の10月安値から約+40%も上昇していたため、利益確定の売りが出やすい状況でした。好決算をきっかけに好材料が出尽くしたことで売りが集中した形です。

【理由②】AIがコンサル業務を奪うという懸念が広がった

2026年2月の暴落を引き起こしたのは、「AIの進化がコンサル業界を脅かす」という懸念です。

米AI企業のAnthropicが新サービスを次々に打ち出す中、「AIが進化すればコンサルタントは不要になるのでは」という連想が市場に広がりました。

ベイカレントはIT系・ソフトウェア系の成長株と一括りにされ、売り対象になったのです。

【理由③】利益率の低下が成長の限界を連想させた

最後に、利益率の低下も見逃せません。

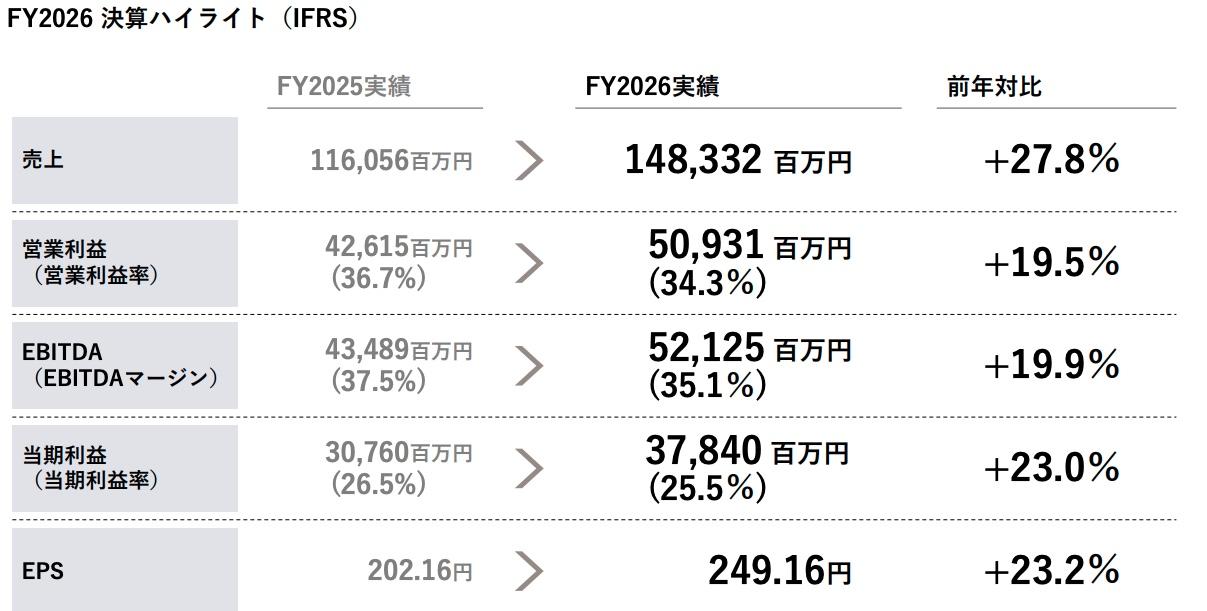

FY2026通期のEBITDAマージン(本業の稼ぐ力を示す指標)は35.1%。前年の37.5%から2.4ポイント低下しています。営業利益率も36.7%→34.3%へ下がっていました。

画像引用元:ベイカレント FY2026 通期 決算説明会資料 P12

理由は、積極的な採用で人件費・採用費・研修費が増えたことです。

コンサルタント数は前年から+16.8%増の5,590名。成長のための投資ですが、売上の伸び以上にコストが膨らんだことで「稼ぐ力」が落ちたように見えてしまいました。

画像引用元:ベイカレント FY2026 通期 決算説明会資料 P9

成長株にとって利益率の低下は非常にシビアな材料です。「人を増やせば売上は伸びるけど、利益が追いつかないのでは」という疑念が、投資家の中に芽生えたのです。

今後の見通し・来期は+28%成長を計画

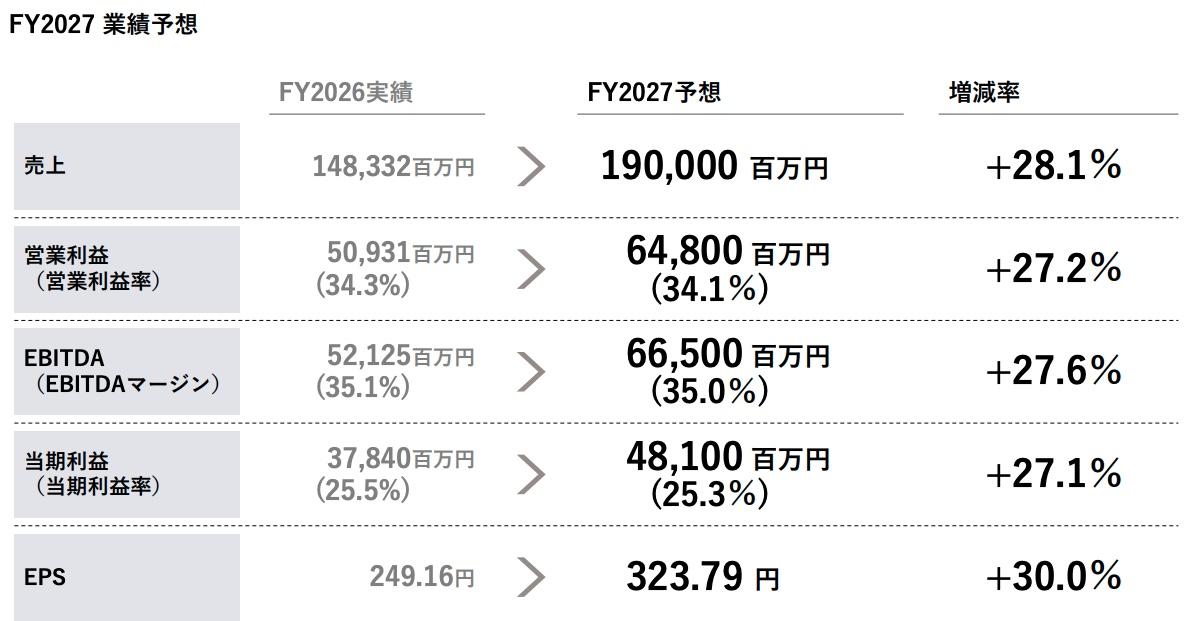

FY2027(2027年2月期)の業績予想を見ると、引き続き高い成長を計画しています。

・売上:1,900億円(前年比+28.1%)

・EBITDA:665億円(前年比+27.6%)

・EBITDAマージン:35.0%

・コンサルタント数:約7,000名(+約25%)

・案件数:+約25%増

・配当:年間130円(前年100円から+30%増配)

画像引用元:ベイカレント FY2026 通期 決算説明会資料 P22

市場環境を見ると、国内のコンサルティング市場は対GDP比で米国の約15分の1と、まだ成長余地が大きい。

国内主要企業のAI投資額も米国の約120分の1と桁違いに小さく、今後の投資拡大が見込まれています。

ベイカレントの将来性と投資リスク

ベイカレントは2026年3月18日に最大300億円規模の自社株買いを発表しました。

決算資料では、投資家の懸念に対して正面から回答しています。

「コンサルタント数の伸びが鈍化しているのでは?」

→ 採用は計画通り。来期は+約25%の増加を見込む。

「AI でコンサル需要が減るのでは?」

→ 国内主要企業はむしろ大規模なAI投資に着手し始めておりコンサル需要は継続。

「一人当たり売上が下がるのでは?」

→ 計画を約4%上振れて着地。来期も約5%向上する想定。

会社の反論には説得力がありますが、成長リスクが完全に消えたわけではありません。

AI代替リスクについては、ベイカレントが手がける業務改革やIT導入支援はすぐにAIに置き換えられるものではありません。

ただし長期的にAIツールが進化し続ければ、定型的なコンサル業務は効率化・自動化される可能性はあります。

採用面では、コンサルタント数を毎年25%増やし続けるには、優秀な人材を安定して確保し続ける必要があります。人材市場の競争が激化すれば、採用コストが上昇し利益率を圧迫するリスクもあります。

そして株価のボラティリティの高さも忘れてはいけません。

業績に問題がなくても、期待と需給のギャップだけで大きく動く銘柄であることは認識しておく必要があります。

まとめ

ベイカレントの株価が半値になった理由は、業績の悪化ではありません。売上27.8%のプラスに、利益も過去最高という好業績の結果でした。

急落を引き起こしたのは、市場の期待をわずかに下回った決算への失望売り、AIがコンサル業務を奪うという懸念の広がり、そして利益率の低下から生じた成長の限界への不安。この3つが重なった結果です。

会社は300億円規模の自社株買いで株価は底を抜け、来期も+28%成長の計画を提示しています。

ただしこの銘柄は「期待で大きく買われ、少しでも期待を外すと大きく売られる」という特性を持っています。業績の中身を四半期ごとに確認しながら、値動きの激しさに振り回されない姿勢で向き合う必要があります。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事