「iDeCoで運用を始めているけど元本割れが怖い」このように思う方は多くいます。iDeCoには大きくわけて「元本確保型」と「元本変動型」の2種類の商品があり、リターンを重視するなら元本変動型を選ぶのがおすすめです。

ただし「元本変動型」はリスク商品であるため、運用をはじめると暴落によって元本割れする可能性はあります。iDeCoによる資産形成について、加入歴3年の筆者が対処法を含めて解説するので、ぜひ最後までご覧ください。

iDeCoで運用できる商品は大きく分けて2種類・元本割れのリスクを解説

iDeCoで投資できる商品は複数ありますが、大きくわけると「元本確保型」と「元本変動型」の2種類があります。本章ではそれぞれの元本割れのリスクについて解説するので、参考にしてみてください。

1. 元本確保型・口座管理手数料に注意が必要

元本確保型の金融商品は、その名のとおり積み立てた金額が保証されるタイプをいい、具体的には「定期預金」や「保険」が該当します。

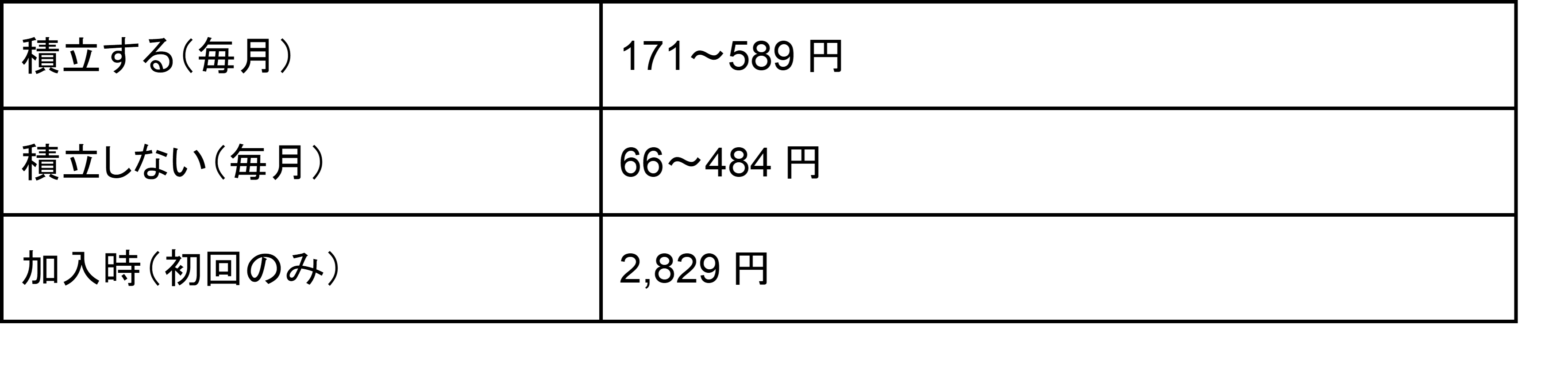

iDeCoの元本確保型は元本割れする心配はありませんが、以下のとおり口座管理手数料がかかります。

手数料は金融機関によって異なり、毎月一定額を支払わなければいけません。また定期預金や元本保証型の保険は利回りが低いので、掛金を下回る可能性が高くなります。

たとえば、年利0.2%の定期預金で年間12万円を積み立てた場合、口座管理手数料を毎月171円支払うと1年間で約2,000円マイナスになる計算です。

ここまで聞くと元本保証型の商品は損しかしないと思うかもしれませんが、iDeCoの掛金は全額所得控除の対象となる節税メリットがあります。つまり、所得税と住民税の控除が受けられるため「会社員・公務員・個人事業主」の方はトータルでプラスになります。

しかし、元本確保型ではリターンを増やせないため、10年以上の長期運用が可能な方は価格変動型の商品も資産に組み込んでみてください。

2. 価格変動型・運用期間が短いと元本割れするリスクがある

iDeCoで購入できる価格変動型の金融商品は「投資信託」に限定され、運用成果によって大きなリターンを期待できます。

投資信託とは、投資家から集めたお金をプロの専門家が株式・債券・不動産などに投資して、運用で得た利益を分配する金融商品のことです。

画像引用元:そもそも投資信託とは?|投資信託協会

運用がうまくいけばリターンを得られますし、状況によっては元本割れするリスクもあります。とくにITバブル崩壊やリーマンショックといった世界的な金融危機のタイミングでは、投資信託も値下がりする可能性が高くなります。

ただし、10年以上の期間で投資を継続した場合はプラスのリターンに転じる可能性が高いので、長く運用を続けることが大切です。

iDeCoで元本割れしたときの対処法

iDeCoで価格変動型の金融商品へ投資している場合、暴落時に元本割れする可能性があります。本章では元本割れしたときの対処法を2つ紹介するので、参考にしてみてください。

1. 値上がりを待つ

iDeCoで運用中に元本割れしても、値上がりを待ちながら同じ商品へ投資を続けてみるのは有効です。運用中マイナスになっても、経済状況の変化によりプラスに転じる可能性があります。

とくに最終的なリターンをプラスにしたいなら「長期・積立・分散」を意識して、10年以上運用を続けるのが大切です。

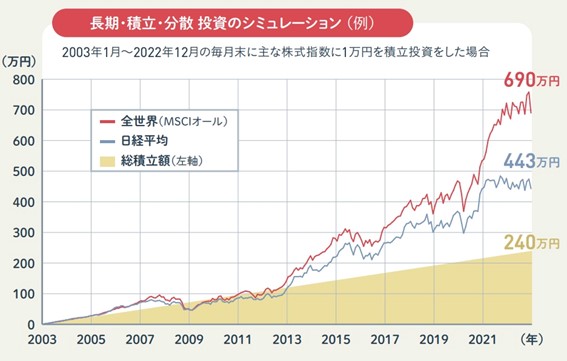

以下画像は全世界株と日経平均の指数に連動した、インデックスファンドへ投資したときの運用結果をあらわしています。

画像引用元:はじめてみよう!NISA早わかりガイドブック|金融庁

短期間で見ると値下がりするタイミングもありますが、経済成長にあわせて右肩上がりに株価は上昇しています。

将来的に成長が見込める商品であれば、保有を続けることで値上がりが期待できるので、長期目線で考えて運用しましょう。

2. 資産配分を見直す

資産配分を見直すのもiDeCoの元本割れのタイミングでは重要なポイントです。iDeCoにはスイッチングといって、これまでに積み立てた資産配分を見直す制度があります。

株式は債券に比べて価格変動が大きいため、資産の一部を債券型投資信託へ変更するのも暴落に強くなる運用です。

定期的に資産配分を見直すのも手間だと感じる場合は、バランス型の投資信託を活用するのがおすすめです。手数料はインデックスファンドより高くなるものの、株式・債券など複数の資産配分を自動で一定割合に調整してくれるため、運用にかける時間を少なくできます。

年代によって元本確保型と価格変動型の配分を変えるのがiDeCoの元本割れに備えるコツ

iDeCoで購入できる商品には「元本確保型」と「価格変動型」の2種類があり、年代によってうまく活用するのが安定して利益を出すコツです。

20代~40代までは「価格変動型」の商品へ投資しながら、運用によるリターンを狙うようにしましょう。受け取りが近くなる50代以降に入ったら、資産の一部を「元本確保型」の商品へ切り替えていくと、元本割れのリスクへ備えられます。

本記事を参考にしてみて、iDeCoでの資産形成に役立ててみてください。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事