TOPIX(東証株価指数)は日経平均株価と並び、日本株を代表する指数です。そのTOPIXが構成銘柄を段階的に変更するというニュースが話題になっています。そもそも日経平均に比べ話題になりにくいTOPIXですが、個人投資家は今回の変更にどう向き合えばいいのでしょうか。

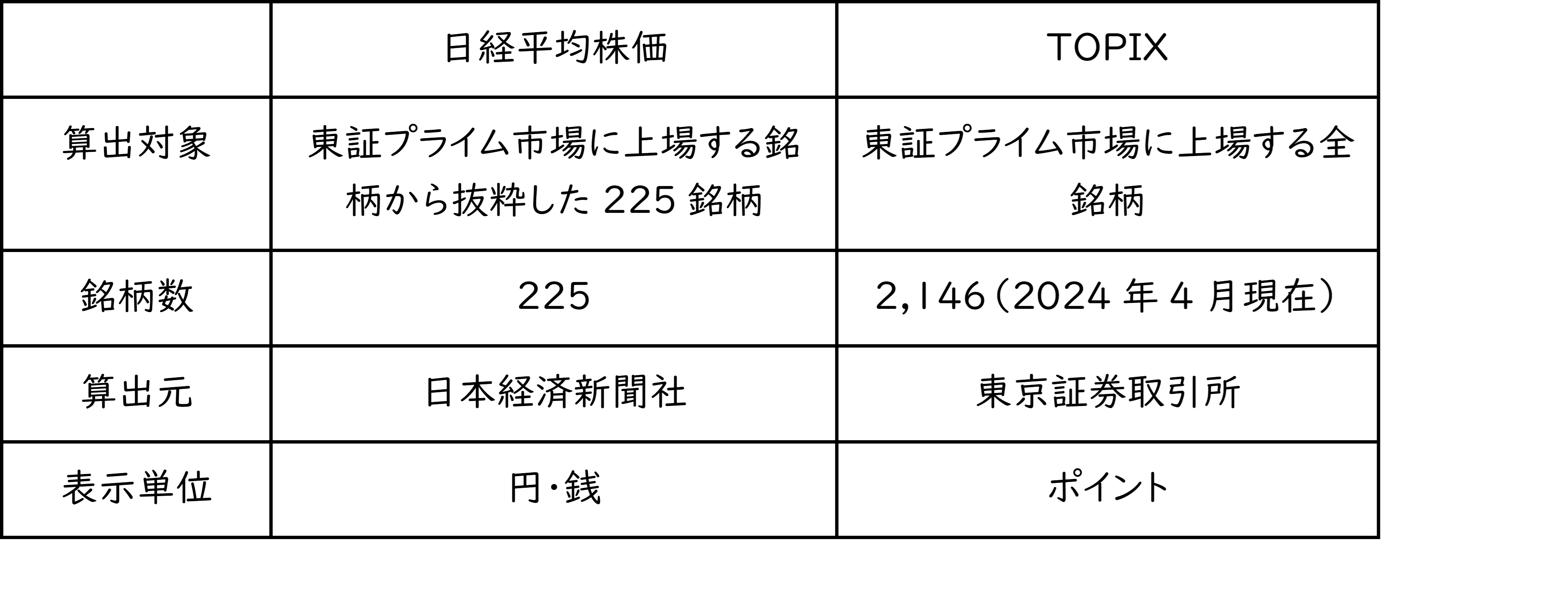

日経平均株価とTOPIXの違い

まず、日本株において代表的な二大指数といえる日経平均株価とTOPIXの違いを確認します。

両者の最大の違いは、日経平均株価は代表的な株価の抜粋であるのに対し、TOPIXは原則、全銘柄を対象としている点です。前者は抜粋のために株価の高い銘柄、後者は時価総額の大きい銘柄の影響を受けやすい特徴があります。

TOPIXは1968年に対しての時価総額の上昇

TOPIXは1968年1月4日時点の時価総額を100ポイントと基準化して数値化したものです。この時期は経済成長期の終盤ではありましたが、現在から振り返ると約5年後にオイルショックが発生する「成長期の末期」でもありました。

TOPIX = (比較時の時価総額) ÷ (基準値の時価総額) × 100

2024年7月29日現在のTOPIXは2750です。1968年の基準に対して、約27倍ということがわかります。

なぜTOPIXは銘柄変更を実施するのか

なぜTOPIXは銘柄変更を実施するのでしょうか。稼働途中で数値基準を変えてしまっては、過去と比べて〇倍という比較もできなくなります(あまり重視されていないようですが)。

2022年4月に行われた株式市場の株式市場の構造見直しにより、TOPIX採用銘柄のうち、流通株式時価総額100億円未満の銘柄は「段階的ウェイト低減銘柄」として、2028年7月までに再評価をしながら外していく流れが決まっています。

さらに2024年6月19日、東京証券取引所を傘下に持つ日本取引所グループは、さらに踏み込んだ改革案を提示しました。

政策保有株などを除いた浮動株ベースで、東証の96%を占める上位銘柄を採用し、残り4%に該当する銘柄を外します。この銘柄変更(絞り込み)によって現在2000を超える採用銘柄は大きく絞り込まれ、およそ1200程度になることが予想されています。

TOPIXの問題点は、時価総額の低い株銘柄に全体が引っ張られること

TOPIXの問題点は、全銘柄を対象としているため、時価総額の低い銘柄株に全体が引っ張られることです。上場株のなかで時価総額の低い株が発生することは仕方無いのですが、そのためにTOPIXの存在感が低下している側面があります。そこでTOPIXは銘柄変更に限らず、根本的な改革を検討しています。

存在感を日経平均に近づけるための大胆な改革

加えて改革案では、現在プライム市場のみが対象となっているTOPIXにおいて、スタンダード市場とグロース市場から約50銘柄を追加します。近年はいわゆるベンチャー企業など数年で業績・時価総額を伸ばした企業が増加していますが、プライム市場は過去2年における利益の最低条件が設けられているなど、これらの「新興勢力」を拾い切れていない現実があります。ここで昇格銘柄として扱われる企業は、個別株でも注目を浴びることになるでしょう。数年来に上場したグロース市場のスタートアップ銘柄などは、大きな恩恵を受けることになりそうです。

まさにTOPIXの存在感を日経平均に近づけることが目標です。TOPIXを日経平均株価に近づけることで、日本株全体の押し上げにも繋がることが期待されています。全銘柄を基準としている現段階と、対象市場を広げる新方式は懸念もありますが、それよりもTOPIXの存在感向上を重視したことがわかります。

TOPIXをベンチマークとしたインデックス投信を増やしたい?

日本株のインデックス投信にはTOPIXを指標としているものもあり、TOPIXが伸びないと対象のインデックスも伸び悩むという懸念があります。またS&Pなど海外のインデックスが強いなかで、日本株対象の投信が伸び悩むことは、日本の資産が海外に流出するというデメリットがあります。存在感向上にも繋がるのですが、TOPIXをベンチマークとしたインデックス投信を増やしたいという点も、今回の銘柄変更の背景です。

なお、これらの改革案は最終決定ではありません。銘柄の入れ替えや絞り込みは間違いないのですが、2024年6月にパブリックコメント(意見募集)がかけられました。さまざまな意見をもとに、今後最終決定がなされていく見込みです。個人投資家としてはとても興味深い制度変更を注視していきましょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事