上場株式の配当金など、配当所得は源泉徴収されますので基本的に確定申告が不要ですが、税金が還付されることが分かっており還付を希望する場合は確定申告をしなければなりません。

確定申告をする方は総合課税と申告分離課税のいずれかを選びますが、配当控除を適用できるのは総合課税のみです。総合課税は給与・事業所得など他の所得と合算して申告を行いますので、申告書第一表を用います。

今回は、配当所得と確定申告について、配当控除の確定申告、書き方や入力方法、配当所得や配当控除の計算方法について解説していきます。

配当金をもらっても確定申告は原則不要だが、還付金の受け取りは確定申告が必要

配当金や分配金などの配当所得および利子所得は、原則20.315%が自動的に源泉徴収されます。

よって確定申告は基本的に不要ですが、個人の所得や配当所得、上場株式等に係る譲渡損失の損益通算及び繰越控除の活用などによって還付金がもらえるケースがあります。

上場株式等に係る譲渡損失の損益通算及び繰越控除とは、該当する年の上場株式等の配当などの利子所得・配当所得の金額と損益通算ができる制度です。

損益通算しても控除しきれない損失は、翌年以後3年間に渡って確定申告を行い「上場株式等に係る譲渡所得等の金額および上場株式等に係る配当所得等の金額」から繰越控除が可能です。

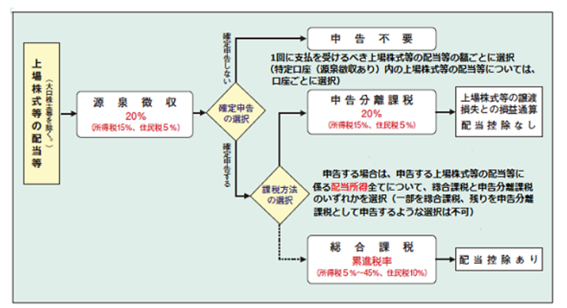

還付金が欲しい方は確定申告が必要で、給与所得・事業所得など他の所得と合算して課税する「総合課税」、他の所得と分けて課税する「申告分離課税」のいずれかを選択します。

総合課税と申告分離課税を選択するにあたって、以下の点に注意しましょう。

確定申告をする前に、証券会社から交付される年間取引報告書や源泉徴収票、確定申告書などで以下の点を確認しておきましょう。

総合課税を選択した方は、配当控除を利用できますが、「上場株式等に係る譲渡損失の損益通算及び繰越控除」は利用できません。

出典:国税庁「確定申告書等作成コーナー 課税方法(総合課税と申告分離課税)」

具体的に、配当控除は確定申告でどのように記入(入力)するのか見ていきましょう。

配当控除の確定申告、書き方や入力方法

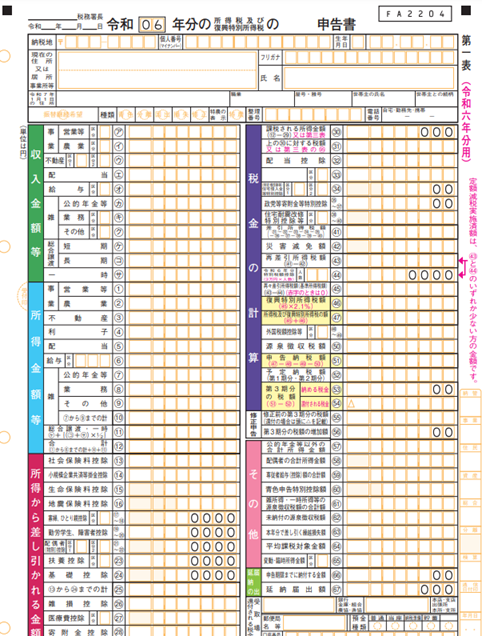

総合課税の確定申告は、確定申告書第一票を用います。手書きによる記入の他にe-Taxなどを利用してパソコンで作成も可能です。

出典:国税庁「確定申告書等の様式・手引き等(2024年分の所得税及び復興特別所得税の確定申告分)申告書第一表・第二表【2024年分用】」

源泉徴収票などをもとに給与所得や雑所得など各種所得、所得から差し引かれる金額(社会保険料控除や生命保険料控除など)を記入(入力)していきます。

医療費控除・住宅ローン控除を申請したい方もここで控除額を計算・記入します。

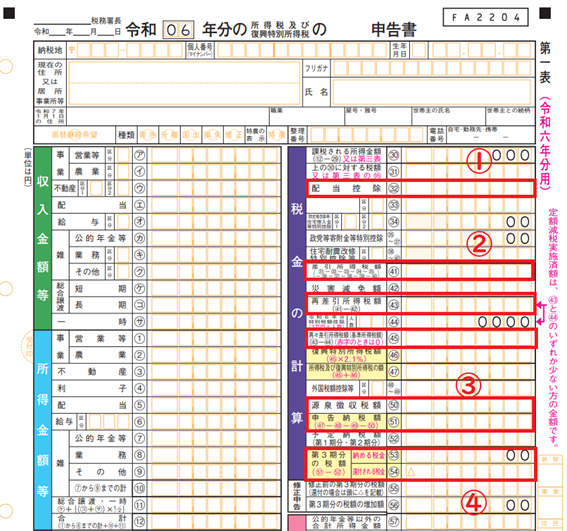

出典:国税庁「確定申告書等の様式・手引き等(2024年分の所得税及び復興特別所得税の確定申告分)申告書第一表・第二表【2024年分用】を加工・編集」

続いては配当控除の計算方法です。

配当所得の計算方法

配当所得の計算式は、以下の通りです。

出典:国税庁「確定申告書等作成コーナー 配当金を受け取ったとき(配当所得)」

収入金額から控除する借入金の利子は、株式など配当所得が生じた元本の保有期間に対応する部分です。

既に譲渡した株式、確定申告をしない配当の借入金の利子は収入金額から差し引くことができません。

配当控除の対象となる配当所得・利子所得

配当控除の対象となる配当所得を見ていきましょう。

一方で、以下のものは配当控除の対象外です。

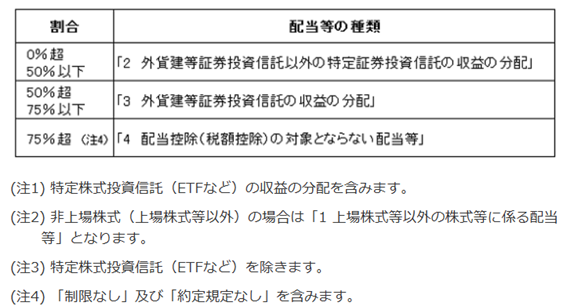

投資信託の収益の分配金は、外貨建資産割合又は非株式割合のいずれか高い方の割合により、次の区分を選択します。

出典:国税庁「確定申告書等作成コーナー 配当等の種類の選択方法」」

配当控除の対象となる利子所得

特定公社債以外の公社債の利子のうち、2016年以降に支払いを受ける同族会社が発行した社債の利子で「同族会社の判定の基礎となる一定の株主およびその親族などに支払われるもの」は、総合課税の対象となります。

また、2021年4月1日以後に支払われる同族会社が発行した社債の利子で、その同族会社の判定の基礎となる株主である法人と特殊の関係のある個人(法人との間に発行済株式等の50パーセント超の保有関係がある個人など)およびその親族などに対して支払われるものも総合課税の対象となります。

特定公社債等(国債、地方債、外国国債、公募公社債、上場公社債公社債投資信託等)の利子等も、配当金と同じく源泉徴収されますが、申告分離課税で確定申告をすることは可能です。

配当控除の計算

課税総所得金額等が1,000万円以下の場合の配当控除の計算方法は以下の通りです。

まとめ

確定申告で、総合課税を選択する方は配当控除を利用できます。

総合課税と申告分離課税の選択は、個人の所得や確定申告後の社会保険料などを考慮し判断しましょう。

2025年の確定申告は、3月15~16日が土日ですので3月17日(月)までと例年より2日申告期限が遅くなっていますが早めの準備を心がけましょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事