「新NISAを夫婦で始めたいけど、口座はどうするのがいいの?」

「もし別々にするなら、どんなメリットやデメリットがあるんだろう…」

2024年から始まった新しいNISA制度。一人当たりの非課税投資枠が生涯で1,800万円と大幅に拡大され、夫婦で活用すれば生涯3,600万円になります。「夫婦で一緒に資産形成を!」と、新NISAを始めるご夫婦が増えています。

そんな中、意外と悩むのが夫婦で同じ証券会社にするか、それとも別々の証券会社にするかという点ではないでしょうか。

この記事では、そんな疑問をお持ちのあなたに向けて、新NISA口座を夫婦で別々の証券会社にする場合のメリット・デメリット、そして賢い活用法について、分かりやすく解説していきます。ご自身の家庭に合った方法を見つけるヒントにしてみてください。

新NISAの基本:夫婦でも1人1口座が原則

新NISAの基本的なルールとして、口座は1人につき1つの金融機関でしか開設できない点が挙げられます。つまり、夫婦であっても夫名義の口座、妻名義の口座をそれぞれ1つずつ持てるのです。

さらに、つみたて投資枠(年間120万円まで)と成長投資枠(年間240万円まで)を組み合わせると、生涯で1,800万円までの非課税投資枠を利用できます。

夫婦それぞれがNISA口座を開設すれば、世帯としての非課税投資枠は2倍の3,600万円となり、より大きな金額を非課税で運用できるチャンスが生まれるわけです。

夫婦で別々の証券会社にするメリット

夫婦がそれぞれNISA口座を開設する際に、あえて別々の証券会社を選ぶことには、大きく2つのメリットが考えられます。

1つ目は、証券会社ごとに異なる強みを享受できる点です。例えば、証券会社ごとに異なる投資信託のラインナップや手数料体系、クレジットカード積立のポイント還元制度などを夫婦で使い分けられる可能性が生まれます。

ある証券会社は特定の投資信託の手数料が無料である一方、別の証券会社は特定のクレジットカードでの積立投資に対して高いポイント還元率を設けているなどのケースがあります。夫婦で異なる証券会社を利用すれば、一方の口座では手数料を抑えた取引を、もう一方の口座ではポイントを効率的に貯めるといった、それぞれの証券会社の「いいとこ取り」をすることも可能です。

2つ目は、利用している証券会社で大規模なシステム障害が発生したり、サービスが一時的に利用できなくなったりした場合のリスクを分散できるという側面もあります。もし夫婦で同じ証券会社を利用していれば、その証券会社に問題が生じた際に世帯全体のNISA取引がストップしてしまうかもしれません。

しかし、別々の証券会社を利用していれば、片方に問題が起きてももう一方の口座では通常通り取引を続けられるため、影響を最小限に抑えられます。

夫婦で別々の証券会社にする際の注意点・デメリット

直接的なデメリットとしては、口座管理の手間が増えることが挙げられます。具体的には、ログイン情報の管理や取引履歴の確認などを、それぞれの証券会社ごとに行わなければいけません。

また、夫婦の資産状況の全体像が把握しにくくなるという点も考慮が必要です。夫婦の資産を1つの証券会社で一元的に管理していれば、世帯全体の資産額や運用成績を一目で確認しやすいですが、別々の証券会社を利用していると口座状況を把握する手間が生じます。

また、夫婦で過度なリスクを取ってしまったり、運用が保守的すぎて資産が思うように増えなかったりするなど、資産形成で理想とする状態からズレてしまう可能性があります。

家族の資産形成という目標に向かって、お互いの投資状況を定期的に話し合うようにしましょう。

夫婦でNISAを活用した場合の積立シミュレーション

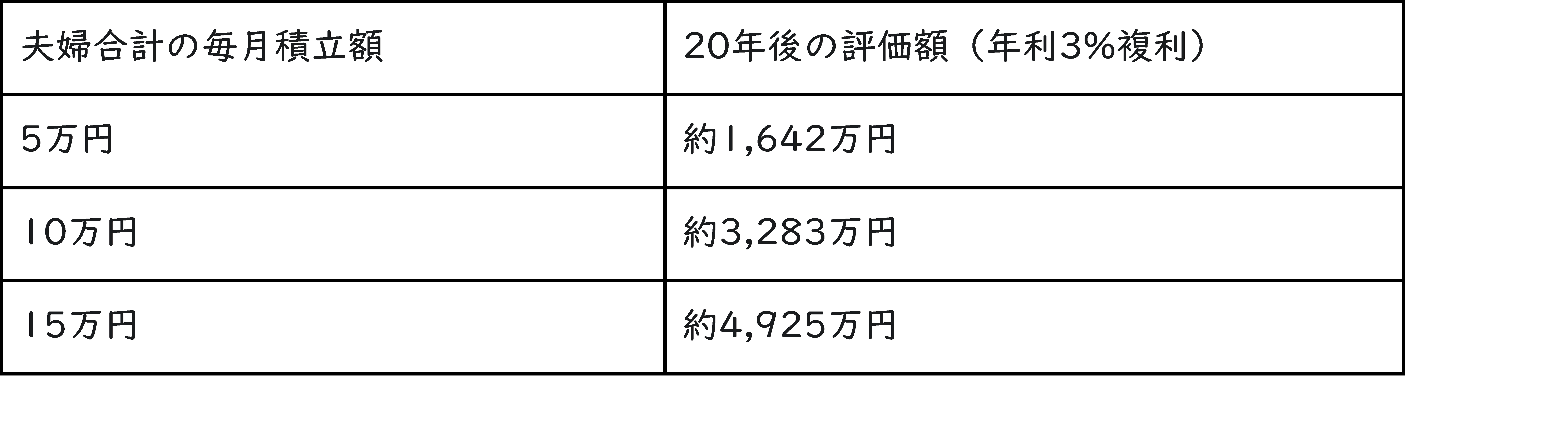

夫婦でNISAを活用し、毎月一定額を積み立てた場合の簡単なシミュレーションを見てみましょう。ここでは夫婦合計の毎月の積立額と、年利3%で運用できた場合の20年後の評価額(元本+運用収益)の目安を示します。

※上記はあくまで簡易的なシミュレーションであり、税金や手数料は考慮していません。実際の運用成果は市場の状況等により変動します。

例えば、手取り月収の合計50万円のご夫婦が月5万円をNISAで積み立てると、20年後には約1,642万円になる計算です。この月5万円の内訳を「夫の口座で3万円・妻の口座で2万円」と分けたり、「2.5万円ずつ積み立てる」など柔軟に配分できます。

まとめ:夫婦で最適なNISA活用法を見つけよう

新NISAを夫婦で始める際、口座を同じ証券会社にまとめるか別々の証券会社にするかは、それぞれの家庭の状況や考え方によって最適な選択が異なります。

別々の証券会社を選ぶメリットとしては、「各社の強みを活かせる可能性がある」点や「システム障害等のリスクを分散できる」点の2つです。一方で、デメリットとしては、口座管理の手間が増えたり、世帯全体の資産状況が把握しにくくなったりする点が考えられます。

どちらを選ぶにしても、最も大切なのは夫婦がお互いの意見を尊重し世帯全体としてどのような資産形成を目指すのか、共通の目標をしっかりと持つことです。

新NISAは、夫婦で協力して将来の資産を築いていくための制度です。ぜひ、この機会にご夫婦でじっくりとコミュニケーションを取って、最も良いNISAの活用法を見つけてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事