カレー専門店「カレーハウスCoCo壱番屋(以下、ココイチ)」を全国展開する壱番屋(7630)ですが、2025年4月に「ココイチで新メニューを注文したら、1200円を超えた」とのグルメブロガーの記事が話題となり、コメント欄ではチェーン店としては高すぎるとのコメントが多く見られました。

ココイチはコストの上昇を要因として、ここ数年で3回(2022年 6月、2022年 12月、2024年8月)の価格改定(値上げ)を実施しています。その結果、カツカレーは約1000円(ポークカレーにロースかつトッピングで998円)となっています。

このように値上げが続いているココイチですが、値上げの理由はなにか、値上げにより儲かっているのかなどは気になるところです。今回は壱番屋の業績推移をみていきたいと思います。

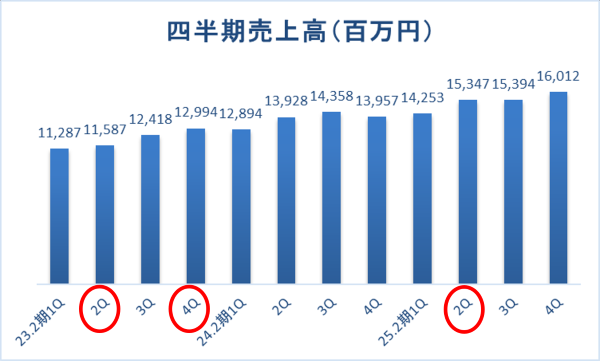

売上高

壱番屋の四半期売上高ですが、新型コロナの収束による客数の増加や値上げ効果により、売上高は順調に増加しています。なお図中の赤丸は値上げ(2022年 6月、2022年 12月、2024年8月)が行われた四半期を示しています。

営業利益

営業利益は、赤丸の値上げ(2022年 6月、2022年 12月、2024年8月)が行われた四半期以降に増加しているとは必ずしもいえません。四半期で10億円超の利益をしっかりと上げることをめざしているように思われます。

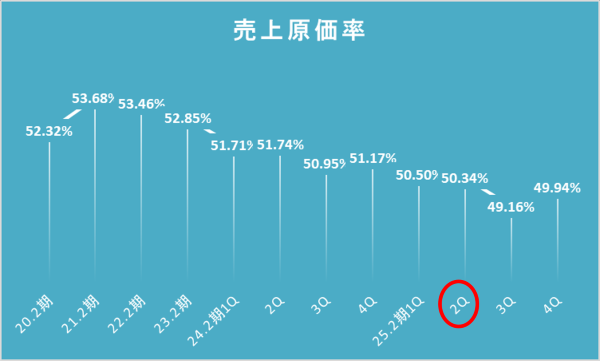

売上原価率

売上原価率は2022年の値上げ効果もあり徐々に低下しています。2024年8月の値上げ効果により50%を下回る水準まで低下。グラフをみると、ここ数年でしっかりと低下していることが確認できます。

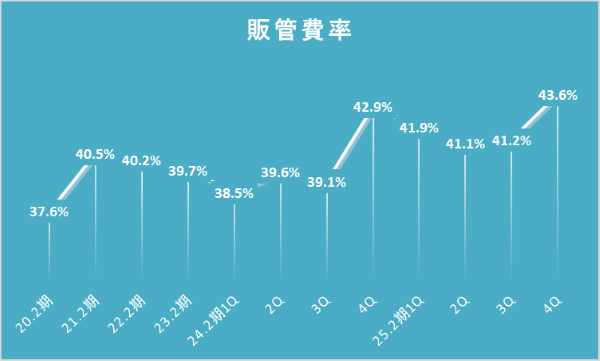

販管費率

売上原価率とは対照的に販管費率は上場傾向にあり、20.2期の37.6%から25.2期4Qの43.6%まで約5年で6%も上昇しています。

販管費をもう少し分析したいと思いますので、増加項目をみてみます。25.2期において増加額が大きいのは「給料および手当」となっています。増加率として大きいのは「雑給」です。どちらも人件費となりますので、やはり人件費の増加の影響が大きいといえます。これに加え、「運賃および荷造費」という物流費の増加も影響しています。

まとめ

最近の値上げについては、原材料の上昇というよりも、人件費や物流費の増加に対応するためという印象です。人件費については、正社員のほかアルバイトの時給も上がっているようです。国内の人手不足が深刻化するなかアルバイトの人員を飲食業に限らず様々な業種で取り合っている状況ですので、仕方のないことだと思います。

ただ、値上げが続けば客離れが起きます。同社の月次の既存店客数ですが、値上げを実施した2024年8月の既存店客数は前年同月比102.0%と前年同月を上回りましたが、9月は同97.3%、10月は同93.5%、11月は同94.6%、12月は同94.9%、2025年1月は同95.3%、2月は93.0%、3月は92.5%と7カ月連続で前年同月を下回っており、値上げ後の客離れが鮮明となっています。

外食については1000円の壁を多くの人が実感するようです。外食の1人当たりの支払いについては、高価格帯(1000円超)、中価格帯(700円超~1000円以下)、低価格帯(700円以下)にわけることができると思います。もともと中価格帯だったココイチは、値上げにより、主力商品が1000円超(高価格帯)になりつつあります。これが客離れにつながっている可能性があります。

値上げ効果により月次の既存店売上高は前年同月を上回る状況が続いていますが、このまま客数の減少傾向が続けば、既存店売上高が前年同月を下回ることになります。

2025年3月の既存店売上高は前年同月比2.6%増。客数減が続けば4月、5月に前年同月割れとなる可能性があります。

壱番屋の株価は1月に1000円の大台を下回り、4月7日の終値は889円と900円割れとなりました。保有株数に応じて飲食優待券が贈呈される株主優待もありますので下げたところを購入したいという投資家も多いと思います。ただ、上記のように月次の売上高の今後の推移に不安があります。とりあえず客数の減少傾向が止まる(前年同月並みになる)までは様子見がよいと考えます。

【壱番屋の日足チャート(2025年4月9日まで)】

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事