S&P500は米国の主要産業を代表する500社で構成される株価指数です。構成銘柄に採用されるには米国企業であることが前提で、それは米国内での売上高や固定資産、本社所在地などで判断されます。

このほかの要件には◇過去4四半期の純損益の合計が黒字で、直近の四半期の純損益が黒字◇グローバル産業分類標準(GICS)の分類に基づく産業バランスが適切――などがあります。また、時価総額の基準は2025年7月に「227億ドル以上」となり、それまでの「205億ドル以上」から一段とハードルが上がっています。

前編では2025年9月22日からS&P500に加わったアップラビン(APP)と2025年7月に採用されたブロック(XYZ)を取り上げました。後編ではロビンフッド・マーケッツ(HOOD)、エムコア・グループ(EME)、トレード・デスク(TTD)をご紹介します。

ロビンフッド・マーケッツ、若者層の金融ニーズに対応へ

ロビンフッド・マーケッツは主に個人投資家が利用するネット証券です。株式やETFの取引で仲介手数料が無料だった点に加え、スマートフォンを通じて手軽に売買できることなどが若者から支持され、ゲームストップに代表される「ミーム株(はやり株)」ブームの担い手として注目を集めました。

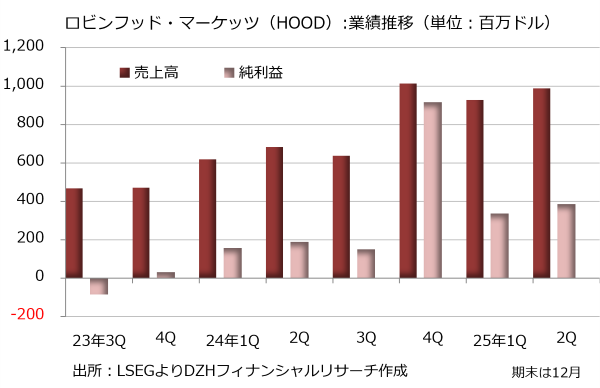

ミーム株ブームの折にはコンプライス面で問題視されるケースもありましたが、現在では利便性の高いプラットフォームとしての評価が高く、晴れてS&P500銘柄の仲間入りを果たしています。業績も2021-23年は通期で赤字を計上しており、2024年12月期に初めて本格的な黒字に転換しています。

米国では主力事業として株式やETF、米国預託証券(ADR)の売買の仲介をはじめ、オプション取引、端株取引、自動積立投資、貸株取引、年金口座運用といったサービスを提供しています。さらに暗号資産(仮想通貨)取引サービスも強化しており、暗号資産の保管業務や出し入れの利便性が高い暗号資産ウォレットサービスも手掛けています。

ロビンフッド・マーケッツの強みは何と言っても若い世代の利用が多い点です。使い勝手の良いアプリや無料の取引手数料などが若者を引きつけています。実際、2024年末の預かり資産に占める世代別の割合は、27歳以下のアルファ世代とZ世代が24%、28-43歳のミレニアル世代が50%、44-59歳のX世代が20%、60歳以上のベビーブーマー世代とその上の世代が6%です。

米国の家計資産の世代別比率はベビーブーマー世代以上が64%を占めており、X世代が20%で、ミレニアル世代以下はわずか16%です。ロビンフッド・マーケッツはこれから資産を築き上げてゆく世代が主要顧客で、先行きのポテンシャルは高いと言えそうです。

ロビンフッド・マーケッツは若い世代の総合的な金融ニーズに対応してゆく方針です。さらに親世代からの資産相続もにらみ、銀行などを含めた包括的なプラットフォームへの転身を目指しているようです。

エムコア・グループ、データセンターブームで恩恵

エムコア・グループは米国のエンジニアリング会社です。建物の電気工事や機械工事、ビルの保守運用サービスなどを手掛けています。

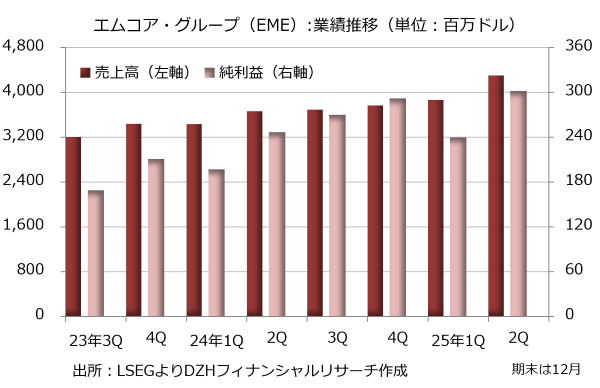

2024年12月期決算で売上高が最も大きいのは機械工事部門で、前年比26%増の64億600万ドルで、売上高全体に占める割合は44%です。それに次ぐのが電気工事部門で売上高は20%増の33億4300万ドル、売上比率は23%です。

両部門では電気・機械工事の設計、統合、据え付け、作動、運用、保守などを一貫して手掛けます。対象になるのは建物の電気系統全般、照明、火災警報、ネット回線、分散型アンテナシステム、ソーラーパネル、中央空調システム、防火システムなどです。

ビルの保守運用サービス部門(米国)は売上高がほぼ横ばいの31億1500万ドルで、売上比率は21%です。主に建物の機械系統、電気系統、配管、防火システムなどの保守を担います。建物の全面的な増築や改装に加え、空調や照明といった部分的な刷新なども請け負います。

産業サービス部門は主に製油所や石油化学プラントを対象にエンジニアリングサービスを提供します。売上高は9%増の12億7700万ドル、売上比率は9%です。

2024年12月期にはデータセンターの建設が活発化し、機械工事部門や電気工事部門の売上高を押し上げた要因になりました。こうした分野にも生成人工知能(AI)需要急増の恩恵が及んでいるようです。

トランプ政権はAI覇権の掌握に向けて米国内でのデータセンター建設を推進しています。製造業の復権も掲げ、工場の新設にも積極的です。エムコア・グループにとって目先では政策面の追い風が吹いていると言えそうです。

トレード・デスク、デジタル広告のコスパ改善ツールを提供

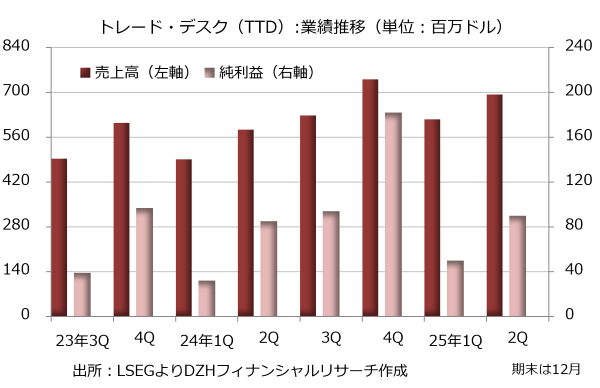

トレード・デスクはデジタル広告の費用対効果を高めるデマンド・サイド・プラットフォーム(DSP)を運営しています。広告代理店や広告主など広告を出稿する側にクラウドベースの総合的なプラットフォームを提供し、利用額に応じて手数料を受け取るというビジネスモデルです。

デジタル広告市場は拡大しており、将来的にも一段の成長が見込まれています。ただ、一方通行のマスメディアの存在感が低下する中、モバイルアプリやSNS、ストリーミング式の動画配信、ウェブサイトなど視聴者の分散が加速しており、広告主が大きな視聴者層にリーチするのも難しくなっています。

トレード・デスクの強みは、動画配信などインターネットに接続するコネクテッドTVの分野での豊富な実績と独立系という立ち位置です。アマゾン(AMZN)も自社外のメディアを含めたDSP事業を展開し、トレード・デスクの脅威になっていますが、アマゾンプライムビデオがあり、独立系とは言えません。

将来的な好材料としては、コネクテッドTVやデジタル分野での広告市場の継続的な拡大や規制強化に伴う競合の脱落などが挙げられます。また、既存のプラットフォームを活用した海外展開で事業を拡張することも視野に入れています。トレード・デスクは有望な海外市場として、英国、ドイツ、フランス、中国、日本、インド、オーストラリアを列挙しています。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事