9月はダウ平均、S&P500が5カ月続伸、ナスダック総合が6カ月続伸。3指数がそろって最高値更新

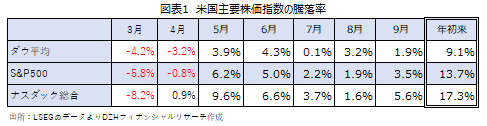

9月の米国市場では、ダウ平均が853.01ドル高(+1.87%)、S&P500が3.53%高とともに5カ月続伸し、ナスダック総合は5.61%高と6カ月続伸となりました。

過去5年間の平均騰落率がマイナス4.17%と、1年の中で最もパフォーマンスが悪い9月としては異例の好調となりました。

上旬は、主要3指数が史上最高値の更新を続け高値警戒感が意識される中、米国債利回りの上昇が嫌気され軟調にスタートしましたが、8月雇用統計で非農業部門雇用者数が予想を下回る小幅な増加にとどまり、失業率も悪化したことで利下げ期待が高まったことが支援となりました。

中旬は米中貿易交渉の進展期待の高まりや、アルファベットやテスラなどのメガ・キャップの上昇モメンタムが復活する中、注目された米連邦公開市場委員会(FOMC)で市場予想通りに政策金利が0.25%引き下げられ、年内あと2回(0.50%)の利下げ見通しが示されたことで上昇トレンドが一段と強まりました。

下旬はエヌビディアとオープンAIの提携発表を受けてエヌビディア、オラクルなどのAI関連株が軒並み上昇したほか、新型iPhoneの販売好調を好感したアップルも大幅高となり相場をけん引しました。米連邦準備理事会(FRB)がインフレ指標として注視する8月個人消費支出(PCE)価格指数が予想通りの伸びにとどまり、年内2回の利下げ期待が続いたことも追い風となりました。

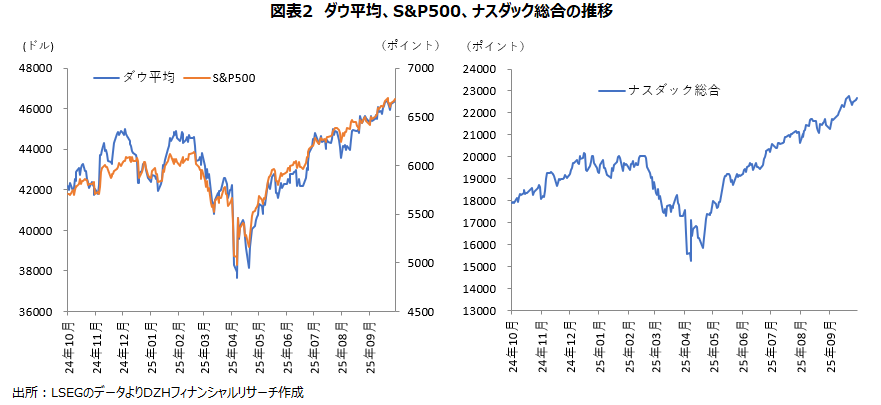

8月中旬に8カ月ぶりに取引時間中の史上最高値を更新したダウ平均は、9月も5日以降、7営業日で取引時間中の史上最高値を更新し、終値でも9日以降、6回の最高値更新となりました。S&P500も5日以降、取引時間中の史上最高値を10回更新し、終値でも4日以降、8回の高値更新を記録しました。ナスダック総合は取引時間中の史上最高値を11回更新し、終値では9回の高値更新となりました。

第3四半期ではダウ平均が5.22%高、S&P500が7.79%高、ナスダック総合が11.24%高と3指数がそろって2四半期続伸し、年初来ではダウ平均が9.06%高、S&P500が13.72%高、ナスダック総合が17.34%高となりました。

S&P500の11セクターは6セクターが上昇、4セクターが下落、1セクターが変わらず

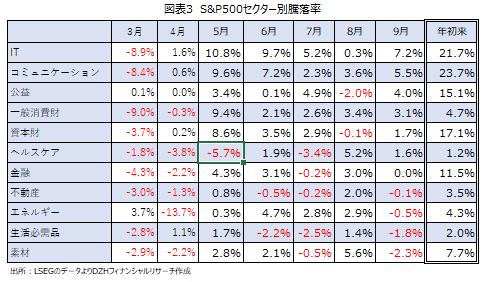

S&P500の11セクターは6セクターが上昇、4セクターが下落、1セクターが変わらずとなりました。

騰落率上位はITが7.2%高、コミュニケーションが5.5%高、公益が4.0%高、一般消費財が3.1%高となり、資本財とヘルスケアも1%超上昇しました。

一方、騰落率下位は素材が2.3%安、生活必需品が1.8%安となり、エネルギーと不動産も小幅な下落となりました。

上昇率トップのITでは、広告プラットフォームを手掛けるアップラビンがS&P500指数採用を好感し、月間で50.1%高と急騰し、AI向け大規模データセンタ需要の高まりを背景にハードディスク・ドライブなどのウエスタン・デジタルとシーゲートがそれぞれ49.4%高、41.0%高となり、半導体株のマイクロン・テクノロジーとインテルもそれぞれ40.6%高、37.8%高となりました。

時価総額上位のブロードコムが10.9%高、アップルが9.7%高、エヌビディアが7.1%高となったことも、業種指数を押し上げました。

上昇率2位のコミュニケーションでも時価総額上位のアルファベットが14.2%高となり、業種指数の上昇をけん引しました。

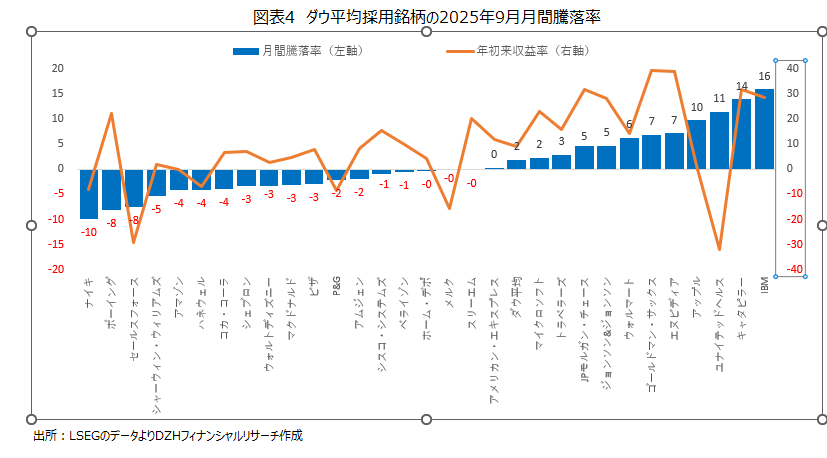

ダウ平均採用銘柄は12銘柄が上昇し、18銘柄が下落

ダウ平均採用銘柄は、9月月間で12銘柄が上昇し、18銘柄が下落しました。

上昇率上位は量子コンピューティングを用いた金融市場分析技術が評価されたIBMが月間で15.9%高、利下げによる業績向上期待が強まったキャタピラーが13.9%高、利益率が高い保険の加入増加見通しや業績見通し据え置きが好感されたユナイテッドヘルスが11.4%高となり、新型iPhone17の販売好調が好感されたアップルも9.7%高となりました。

一方、トランプ関税による業績悪化見通しが強まったナイキが9.9%安、新型航空機の承認の遅れや労使紛争が嫌気されたボーイングが8.0%安、弱い8-10月期見通しが嫌気されたセールスフォースが7.5%安となりました。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事