最近、日本のニュースで「長期金利が上がっている」という話題をよく目にするようになりました。11月19日時点では、国が発行している10年ものの国債の利回りが一時1.775%まで上昇。2007年6月以来の水準となります。

数字だけを見るとピンとこないかもしれませんが、個人であれば家を買うときに利用する住宅ローンなどの各種借り入れ、企業であれば融資の際の金利に深く関係があります。今回は個人にとって影響が大きくなりそうなフラット35に焦点を当てて、金利動向の影響を考えていこうと思います。

フラット35の金利が決まる仕組み

フラット35の金利は、変動金利型の住宅ローンとは違う方法で決まります。フラット35の金利は住宅金融支援機構債券という債券の金利を基に決まりますが、ざっくりまとめると日本の10年国債利回りと似たような動きをします。

冒頭のように10年国債の利回りが一時1.775%まで上がったので、この水準が維持されるとすると機構債の利回りも上昇しやすくなります。その結果、今後のフラット35の金利が上がる可能性が出てくるという仕組みです。

※各種データを基に弊社作成 2025年11月19日時点

住宅金融支援機構では「毎月の借入金利は毎月第1営業日の正午ごろに更新」とのことなので、11月時点の最も多い金利が1.9%であることを考えると、現時点の10年債利回り水準が維持されれば12月の借入金利はこれよりも高くなる可能性が高いと言えます。

今後の展望

これからフラット35の金利がどう動くかを考えるには、やはり10年国債の利回りを見ることが大事です。このところの10年債利回り上昇要因は、高市新政権による積極財政が財務を悪化させるとの懸念などによるものとされています。

国内経済を立て直すための財政出動なので致し方ない側面もありますが、市場の原理に従って10年債利回りは上昇しやすくなります。政策の動き次第で一段の上昇、または低下もあり得るので、いずれにしても金利は上がる前提で計画を立てることが大切です。

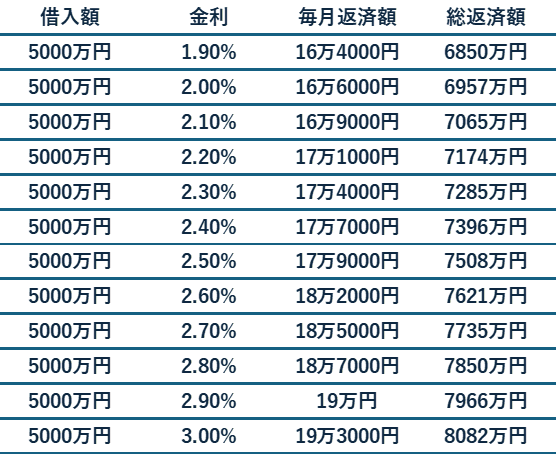

こういった事情から、住宅ローンを利用する予定であればどの金利水準までは許容できるか?が重要と言えるでしょう。仮に借入額5000万円だとすると、0.1%の差で月々3000円程度、全期間では100万円程度の差が生まれます。

<返済シミュレーション例>

※条件は期間35年 元利均等 ボーナス返済なし

ちなみに、フラット35は申し込んだ際の借入金利が適用されるわけではなく、借り入れが実行された時の借入金利が適用されることにも注意が必要です。例えば、25年11月1.9%の時に申し込んだとしても、ローン実行が26年3月だとするとその時の金利で借りることとになるため、上がっている場合もあれば下がっている場合もある・・・ということになります。

フラット35は金利が変わらないというメリットがあるものの、借りる前までは金利変動の影響を受け続けます。もし住宅購入を検討しているのであれば、個の金利水準で返済は可能かしっかりと考えたうえで、早めに決断した方がベターかもしれません。子どもの数や住宅性能によって一定期間の金利を引き下げるキャンペーンもあるので、うまく活用してきたいところですね。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事