コストコ・ホールセール、関税対応で代替製品を投入

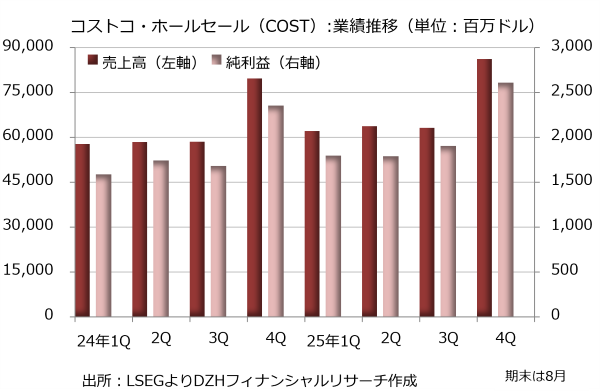

コストコ・ホールセール(COST)が発表した2025年6-8月期決算は売上高が前年同期比8%増の861億5600万ドル、純利益が11%増の26億1000万ドルとなりました。EPS(1株利益)は5.87ドルで、LSEGがまとめた市場予想の5.80ドルを1.2%上回っています。

既存店売上高は米国が6%増、カナダが8%増、その他地域が7%増とやや伸び悩みましたが、Eコマースが14%増と成長し、全体を押し上げました。コストコは14カ国・地域に倉庫型店舗を出店しており、このうち米国、カナダ、英国、メキシコ、韓国、台湾、日本、オーストラリアでEコマース事業を展開しています。

また、会費収入は14%増の17億2400万ドルに達し、収益の改善に貢献しました。2024年9月には米国とカナダで約7年ぶりに年会費を引き上げ、米国では一般会員「ゴールドスター」とビジネス会員の年会費がそれぞれ60ドルから65ドルに上がりました。さまざまな特典を持つ「エグゼクティブ」会員の年会費は120ドルから130ドルに上昇しています。

ただ、会費の値上げにもかかわらず会員の平均年齢の下落傾向は続いているようです。新規会員の約半分が40歳未満で、これから購買力を高めてゆく年齢層の会員が増えれば今後の成長にもつながります。ちなみに有料の会員数は2025年8月末時点で8100万人に上り、前年比で6%増えています。

一方、現状の懸案は何と言っても関税です。ゲイリー・ミラーチップ最高財務責任者(CFO)は「関税負担の増大分を相殺することに懸命に取り組んでいる」とコメントしています。具体策としては、関税の影響を受けた商品の代替品として新たなプライベートブランド商品を投入しているようです。また、関税の影響が軽微な製品の重点販売や国産品の仕入れの拡大といった対策も講じています。

2025年8月通期決算は売上高が前年比8%増の2752億3500万ドル、純利益が10%増の80億9900万ドルです。1割前後の増収増益と順調に成長しています。

コストコは業績見通しを公表していません。2026年8月期の事業計画では倉庫型店舗をさらに増やす方針で、通期で30店の純増を目指しています。米国では2025年8月末の629店から1年後に649店にまで増やす計画。カナダでは110店から115店、その他の海外では175店から180店にそれぞれ増やす方針です。

アクセンチュア、DXソリューションに生成AIを活用

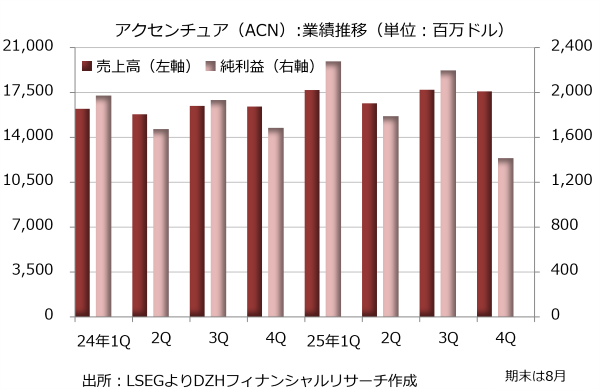

コンサルティングサービスのアクセンチュア(ACN)が発表した2025年6-8月期決算は売上高が前年同期比7%増の175億9600万ドル、純利益が16%減の14億1400万ドルとなりました。調整後のEPS(1株利益)は3.03ドルで、LSEGがまとめた市場予想の2.96ドルを2.4%上回っています。

売上原価が8%増の119億8500万ドルとなり、採算がやや悪化する中、販売管理費を抑制しましたが、リストラ費用を中心とする事業適正化コストが5.8倍の6億1500万ドルに膨らみ、営業利益が13%減の20億5000万ドルに縮小しました。事業適正化コストを除く調整後営業利益は8%増の26億6500万ドルとなります。

アクセンチュアのジュリー・スウィート最高経営責任者(CEO)は人員削減を含むリストラ計画について、人工知能(AI)がすでに業務の一部を担っている点を挙げ、AI関連の技能を習得できない人員のレイオフを進めていると説明しています。報道によると、6-8月期には1万1000人を超える人員のレイオフに踏み切ったようです。

会社方針には必然性があるようで、主要事業のコンサルティングやマネッジド・サービス(アウトソーシング事業)の分野では生成AI関連の案件が増えています。2025年6-8月期の新規受注額は6%増の213億ドルに達し、このうち生成AI関連のプロジェクトが18億ドルを占めています。前年同期が約10億ドルだったので、8割ほど増えた計算です。実際、アクセンチュアが強みを持つ企業のデジタル・トランスフォーメーション(DX)のコンサルティングでは生成AIを活用した案件が増えているようです。

2025年8月通期決算は売上高が前年比7%増の696億7300万ドル、純利益が6%増の76億7800万ドルです。1割前後の増収増益と順調に成長しています。事業適正化コストの負担が相対的に軽く、1桁台ながら増収増益を確保しました。

ガイダンスでは2026年8月通期の売上高を前年比2-5%増、調整後営業利益率を15.7-15.9%(2025年8月期の実績は15.6%)、調整後EPSを13.52-13.90ドル(同12.93ドル)と予想しています。また、株主還元も手厚くする方針で、それぞれ自社株買いを15%、配当を10%増やす意向です。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事