今回は投資信託の譲渡益について説明します。

ポイントとしては、売却時の基準価額が取得価額(個別元本+販売手数料)を上回った場合、譲渡益が課税されます。

譲渡益の計算過程を順を追って説明します。

売却時の基準価額は注文発注後に公表

売却時の基準価額は、売却注文を行った後に公表されます。注文翌日に基準価額が公表される投資信託が多いです。

個別株式のように指値注文(例:ソニーG 「12000円で1000株」の売却注文)はできません。その点を把握しておいてください。

例えば、国内株式型の投資信託を売却する場合、売却当日の東京株式市場が大幅安となった際、基準価額は前日と比べ大幅に下落している可能性があります。

そうした場合、想定よりも利益が増えていない可能性がありますので、売却のタイミングは注意してください。

売却時の受取額の算出方法

まずは売却時の受取額の算出方法についてです。

売却時の受取額=(売却時の基準価額-信託財産留保額)×保有口数÷1万口

(例)売却時の基準価額=11000円、信託財産留保額=0.5%、保有口数=100万口

売却時の受取額={11000円-(11000円×0.5%)}×100万口÷1万口=109万4500円…①

また信託財産留保額が徴収されない投資信託もあります。

投資元本の算出方法

続いて投資元本の算出方法についてです。その際、まず取得価額を求める必要があります。

個別元本は投資信託を購入した時の基準価額となりますが、販売手数料は含まれません。取得価額を算出する際、個別元本に販売手数料を加える必要があります。

(例)個別元本=9000円 販売手数料=3.30%(税込) 保有口数=100万口

取得価額=9000円×3.3%=9297円…②

投資元本=取得価額×保有口数÷1万口

=9297円×100万口÷1万口

=92万9700円…③

譲渡益の算出方法

売却時の受取額と投資元本の差額が譲渡益の対象となります。

譲渡益に対し、20.315%(所得税および復興特別所得税:15.315%、住民税:5%)が課税されます。

譲渡益=売却時の受取額-投資元本

譲渡益税=譲渡益×20.315%

上記の例で確認すると、譲渡益は①-③=16万4800円…④

譲渡益税は3万3479円(④×20.315%)となります。

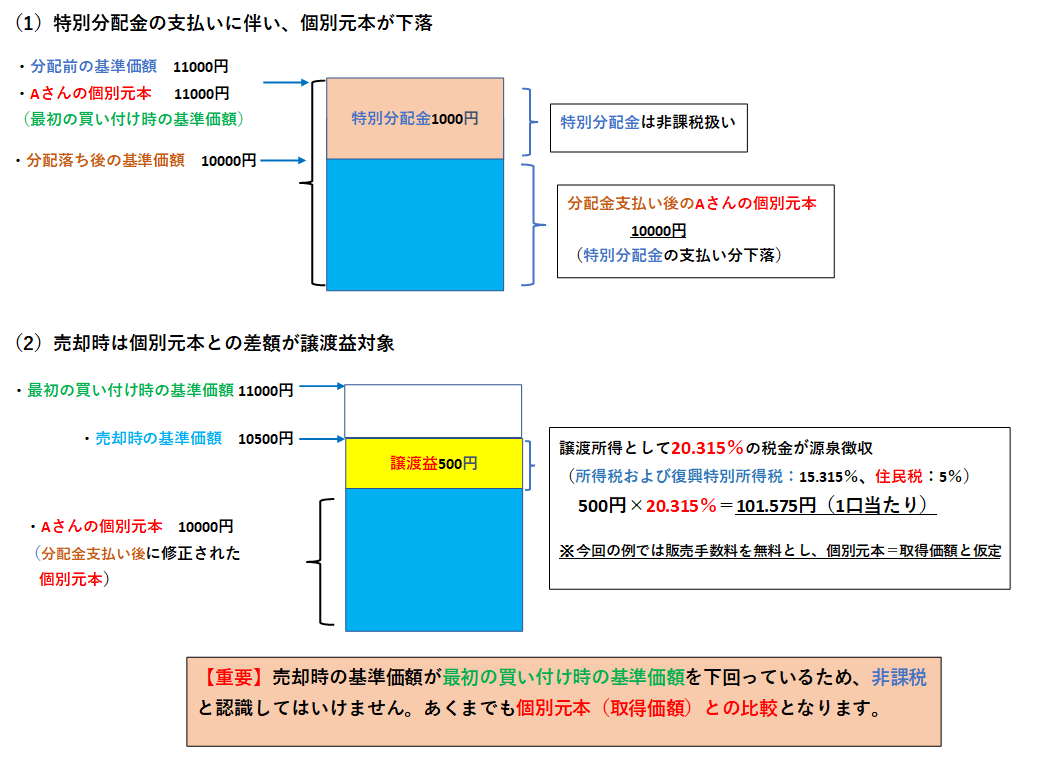

売却検討時は個別元本を必ず確認しましょう

譲渡益を確認する際は、売却時の受取額と投資元本を把握しておいてください。

また、投資信託の売却を検討する際は個別元本を必ず確認してください。

個別元本と最初の買い付け時の基準価額は必ずしも一致しません。特別分配金が支払われると個別元本が下落するからです。

個別元本が変動しているのに気づかずに売却注文を発注してしまうと、ご自身が想定していた譲渡益と実際の譲渡益が違う可能性が出てきます。

例えば、売却時の基準価額が最初の買い付け時の基準価額を下回る一方、個別元本を上回っているケースがあります。最初の買い付け時の基準価額を個別元本と認識違いをし、売却損が出ると想定して売却注文を出した場合、実際は個別元本を上回っているため、譲渡益が発生することとなります。

対面証券で取引されている方は、営業員からの指摘があると思いますが、ネット証券で取引されている方は気づかずに注文を出してしまう可能性(画面では「譲渡益の発生」を表示している可能性は高い)があります。

そのため、普段から個別元本の推移は確認するようにしてください。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事